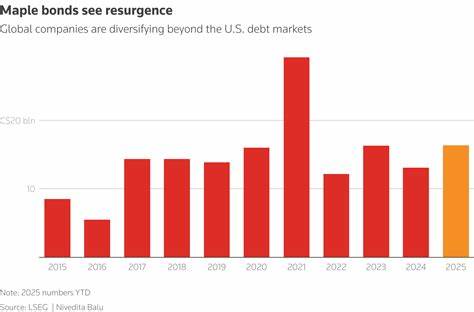

近年来,加拿大债券市场迎来一波来自海外发行人的热潮,所谓"枫叶债"(Maple bonds)发行量在2025年显著上升,成为全球债市格局中不可忽视的一环。根据数据,截至2025年9月25日,外国借款人在加拿大发行的枫叶债累计达到163.2亿美元,已超过2024年全年的130亿美元,并小幅领先于2023年的162.8亿美元。诸如花旗集团、麦当劳、NextEra Energy、纽约人寿与太平洋人寿等知名机构纷纷借助加元市场完成融资,揭示出资本跨境配置和融资策略的深刻变化。本文从市场背景、推动因素、结构与机制、风险与影响,以及发行人和投资者的应对策略等方面展开阐述,帮助读者全面理解为何非美资产需求正在推动枫叶债成为热门选择。首先,需要理解枫叶债的基本概念与历史定位。枫叶债是指非加拿大发行人在加拿大市场以加元计价发行的债券,面向加拿大本地及国际投资者。

它既不同于在国际市场上以美元或欧元计价的债券,也与在发行人本币市场发行的债券存在法律、税务与流动性等方面的差异。加拿大市场以其稳健的监管、相对深厚的机构投资基础和与北美市场相连的时间带优势,为外国发行人提供了一个兼具多样投资者基础与相对透明定价机制的融资平台。推动枫叶债发行量攀升的动力主要来自三个层面:利率套利、投资者需求转向非美元资产,以及结构性推动因素。其一是利率和借贷成本的差异。自2024年以来,全球主要央行的利率路径出现分化,2025年初以来加拿大央行在货币政策上采取了较为积极的宽松步伐,而美联储在年内直到晚些时候才开始降息。这种政策差异使得以加元计价的债券在名义利率和实际借贷成本上对某些发行人更具吸引力。

以NextEra Energy Capital Holdings今年发行的20亿加元枫叶债为例,发行规模之大部分反映了借款方追求多货币、多市场融资组合中的成本效率。其二是全球投资者对"去美元化"或至少"分散美元风险"的偏好上升。特朗普政府时期的贸易政策和关税不确定性,以及对美国政策工具的政治化担忧,使得部分资金管理者和机构投资者开始配置更多非美元资产以分散潜在的系统性风险。枫叶债以加元为计价单位,为投资者提供了替代美元的投资标的,同时加拿大市场的信用利差和流动性特征也吸引了寻求收益与安全平衡的机构投资者。其三是结构性和市场接纳度的提升。2025年1月,FTSE Russell将枫叶债纳入其指数体系的举措,极大提升了枫叶债在被动指数基金和被动管理资金中的可见度与可投资性。

指数纳入带来的被动需求往往是持续性的基础性买盘,使得发行方在定价时能获得更广泛且深度更好的承销支持。此外,加拿大境内养老金、保险公司与共同基金等长期资金池体量庞大,对高评级外国企业债券具有稳定需求,这为外国发行人提供了可靠的买家群体。市场活跃的背后也存在明显的风险与挑战。一个重要的担忧是美国公司债券利差的波动。近年来高评级企业债利差曾被推至接近历史低位,而这种紧绷态势可能低估了长期结构性风险。例如,美国财政赤字的扩大可能会提高长期国债收益率,从而压缩企业债的相对估值并推高融资成本。

再者,贸易政策的反复无常和对美联储及其他统计机构的政治化指责,可能导致利率和信用利差在短期内剧烈震荡,进而影响跨境资本流动和外币计价债券的价格稳定性。对发行人而言,加拿大市场的吸引力不仅在于利率水平,更在于投资者构成与市场机制。加拿大的机构投资者偏好长期、投资级的债券,使得高等级企业能以较低的再融资风险获得长期票据或指南级债券。对于美国公司和其他跨国企业而言,在加元市场发行债券可以是对其债务结构的有益补充,帮助实现货币和利率风险的自然对冲,或通过互换等金融工具将加元负债转换为更符合企业现金流的货币形态。然而,发行人在进入加拿大市场时需充分考虑法律、税务与发行成本等实际问题。首先,加拿大的证券发行规定与披露要求与其他主要市场存在差异,发行人及承销商需提前与法律顾问沟通,确保合规披露与承销合约条款的透明。

其次,税务处理尤其是预提税、利息扣除与跨境税收协定的适用也需要专业税务规划,以避免在利息支付或到期时发生额外的税负成本。再次,虽然加拿大市场流动性总体良好,但相比美元市场在深度与次级交易层面仍有差距,尤其在次级市场压力时可能出现买卖价差扩大,从而增加交易成本。投资者在面对枫叶债热潮时也应保持审慎。虽然枫叶债通常由评级良好的发行业务支持,并且得益于加拿大长期资金的买盘,但货币风险与利差风险不容忽视。加元兑美元的波动会直接影响以加元计价债券在本币投资者或跨币基准下的回报表现。使用货币互换或期货对冲可以降低外汇波动带来的影响,但对冲成本也是一项需要计入的考虑因素。

此外,投资者应评估债券的条款细则,包括提前赎回条款、次级结构与担保安排,以便在利率上行或信用事件发生时进行有效的风险管理。从宏观与监管角度看,外国发行人增多对加拿大本地金融市场既是机遇也是挑战。一方面,更多国际发行人的参与提升了市场深度与品种多样性,增强了本地投资者的资产配置选择,并可能带动金融中介机构的业务扩展与承销市场的发展。另一方面,若外部冲击引发枫叶债大幅回撤或集中赎回,可能对本地流动性与短期市场稳定带来压力。因此,加拿大监管当局与市场参与者需密切监测外部发行集中度、债券到期结构与跨市场的流动性互联性,确保在必要时能采取流动性支持或临时性市场干预措施以平抑剧烈波动。展望未来,枫叶债的长期发展取决于几项关键因素。

其一是全球利率路径与货币政策分化的持续性。如果加拿大与美国在货币政策上的步伐再次分化,枫叶债的相对吸引力将随之波动。其二是指数编制机构与被动资金对枫叶债的长期配置政策。如果更多指数纳入或ETF产品覆盖枫叶债,将形成稳定的被动资金需求,进一步巩固枫叶债市场的基底。其三是地缘政治与贸易政策带来的不确定性。如果全球贸易紧张局势持续,投资者对非美元、低相关性资产的偏好可能加强,枫叶债作为加元计价的高质量资产将受益。

对潜在发行人而言,进入加拿大市场前应评估自身的信用评级、目标投资者群体以及债务结构优化需求。若目标是长期固定利率融资并达到多元化投资者库,枫叶债是值得考虑的选项。与此同时,发行人应与承销商、法律与税务顾问紧密合作,确保发行结构在税务效率、流动性安排与合规性方面都能满足预期目标。对投资者而言,枫叶债提供了一种在保证信用质量前提下实现货币与地域分散的工具。中长期投资者尤其是养老金与保险机构,可将枫叶债纳入多元化配置,以降低对美元计价资产的集中风险。然而在配置过程中需对冲货币风险或通过自然对冲与资产负债匹配来控制外汇波动的影响,同时关注发行人多样性与集中度风险。

总之,外国发行人涌入加拿大债券市场反映了全球资本市场对多元化与风险管理需求的提升。枫叶债凭借相对有吸引力的利率环境、稳固的本地机构买盘、以及指数化投资工具的推动,已成为跨境融资与投资配置的重要选择之一。但市场参与者必须面对货币风险、利差波动和市场流动性等潜在挑战。未来,随着全球货币政策的演变、指数纳入效应的持续释放以及监管对跨境债市连通性的关注,枫叶债市场有望在稳健中成长,同时也将继续检验发行人和投资者在跨境资本配置中的智慧与耐心。 。