美国债务上限长期以来一直是全球金融市场关注的焦点。伴随着债务上限谈判的反复和僵局,市场中最受欢迎的短期资产之一——美国国库券(T-bills)供应量正经历显著缩减。自今年年初美国达到361万亿美元债务上限以来,财政部不得不采取非常规措施,通过减少短期国债发行,来暂时维持政府运转的资金需求。这一举措带来了市场供应紧张,直接影响了资金市场的流动性和收益率水平。 短期国债作为一种低风险、流动性高的现金等价物,一直是投资者资金停泊和资产配置中的核心选择。尤其对货币市场基金来说,T-bills的充足供应是保障其灵活应对赎回与投资需求的关键。

近年来,美国货币市场基金吸引了超过7万亿美元资金,成为仅次于家庭及其他个人投资的大规模资金池。然而随着国债供应的减少,货币市场基金面临资产购买难题,导致其稳定性与表现均受到考验。 财政部的这一操作虽暂时延缓了债务违约风险,但其长期影响不容忽视。根据巴克莱的分析,自年初以来,短期国债市场规模已缩小约3750亿美元。市场供应减少引发的最直接影响是价格攀升,收益率下降。以3个月期的国库券为例,其收益率从一年前的约5.4%下降至目前的4.35%,主要受联邦储备多次降息影响,同时供需失衡进一步加剧收益率下滑趋势。

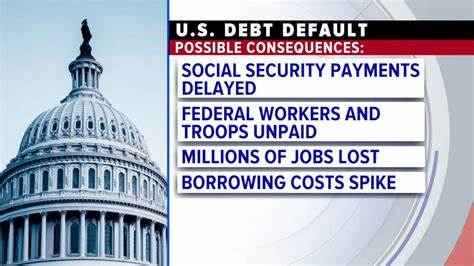

收益率下降对于风险偏好较低的投资者而言似乎利好,但当供应持续减少,市场流动性被压缩,整体投资环境反而更趋复杂。特别是在债务上限议题持续拖延的情况下,短期国债市场供需矛盾预计将愈演愈烈。专家普遍认为,虽然目前的紧缩还有一定可控范围,但若政治僵局持续,市场可能面临更严重的资产稀缺和价格波动风险。 债务上限谈判现阶段主要由国会两院推动。众议院已通过一项涉及将债务上限提高4万亿美元的税收与支出法案,此举试图为财政部提供更长的财政操作空间。然而该法案仍需参议院审议,政治博弈仍存不确定性。

若参议院未能顺利通过,财务部将面临加大非常规融资操作的压力,最终触及所谓“X日期”,即政府无法支付所有账单的临界点,而这将引发极大的市场震荡。 此外,债务上限危机与美联储货币政策变动叠加,进一步增加市场预期的复杂度。美联储自去年开始的降息行动旨在刺激经济增长,但伴随收益率下行和国债供应有限,投资者资产配置向更高风险资产转移的压力加大。与此同时,黄金和比特币等替代资产因避险功能突出,价格均创下多年新高,显示投资者对传统低风险资产的信心出现动摇。 短期国债供应紧缩对实体经济及普通投资者的影响也不容忽视。货币市场基金资金流入受限,可能导致企业融资成本上升,短期借贷市场波动扩大,抑制经济中资金的有效循环。

普通投资者在理财选择上面对收益率下降和资产稀缺的双重压力,需更谨慎审视风险偏好与资产配置策略。同时,金融机构也面临着操作灵活性降低和资金管理复杂度提升的挑战。 展望未来,美国债务上限问题的解决将是稳定短期国债市场的关键。若能够达成共识,允许财政部继续正常发债,将有效缓解当前资产稀缺的压力,恢复市场流动性并稳定收益率水平。反之,政治分歧若持续加深,不仅加剧资金市场紧张,还可能引发美国信用评级调整,扩大经济不确定性,对全球资本市场产生连锁反应。 综上所述,美国债务上限僵局引发的短期国债供应紧缩,深刻影响了资金市场结构和投资者信心。

随着谈判进程缓慢推进,投资者需密切关注债务上限动态及财政部的融资策略变化,合理调整投资组合,关注分散风险。监管层和政策制定者需积极协作,确保财政稳定与金融市场健康,共同防范可能出现的系统性风险。未来,短期国债市场的供需变化将继续在全球金融生态中扮演重要角色,成为观察美国经济政策走势与全球资本流动的重要风向标。