2025年,Netflix作为全球领先的视频流媒体平台,其股票表现引起了市场和投资者的广泛关注。随着第二季度财报披露在即,业界分析师纷纷发表对Netflix股票的看法,整体氛围偏向乐观,预示着这家流媒体巨头仍具备强劲的增长潜力。本文将从多维度解读分析师们的观点,揭示市场对Netflix未来发展的期待与担忧,帮助投资者更好地理解这支股票的投资价值。 Netflix在今年以来表现强劲,股票价格上涨超过40%,显示出投资者对其市场地位和盈利能力的信心。根据Visible Alpha的数据显示,华尔街预计Netflix第二季度的收入将达到110.7亿美元,同比增长16%,净利润预计增长45%左右,达到30.8亿美元,折合每股收益约7.08美元。这样的业绩预期即便在当前激烈的市场竞争环境中也显得尤为亮眼,反映了公司在流媒体领域的“无可匹敌”的规模优势。

银行界对Netflix的评价普遍积极,尤其是美国银行发布的客户报告中强调了Netflix在流媒体市场的领先地位,并给予其高达1490美元的目标价,这是目前华尔街对Netflix最为看涨的价格之一。同时,该目标价较Netflix发布前的价格有约18%的溢价,彰显了分析师对Netflix未来增长的信心。 Wedbush的分析师对Netflix在广告支持订阅业务的发展尤为看好。他们认为,Netflix通过引入更多的直播赛事和拓展广告合作伙伴,有望增强其广告收入。2025年初,Netflix对其广告支持的订阅套餐进行了价格调整,广告套餐的价格由6.99美元提升至7.99美元,标准无广告套餐的价格从15.49美元上涨至17.99美元,高端套餐则由22.99美元上调至24.99美元。Wedbush分析师指出,虽然2024年Netflix的收入主要受益于订阅用户的大规模增长,但2025年的收入增长将更多依赖于价格上调,2026年广告套餐的扩展预期将带来更大动力。

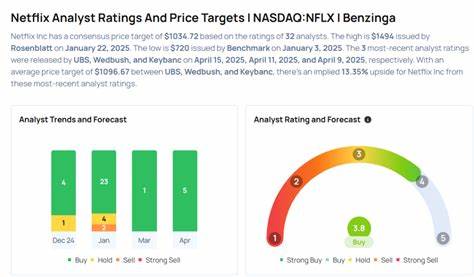

整体来看,Visible Alpha的数据显示,市场对Netflix股票的共识目标价约为1330美元,意味着当前股价有约6%的上涨空间。在分析师评级方面,共有13名分析师给出买入评级,4名持观望态度,显露出行业对Netflix未来表现的整体信心。 然而,投资者也应密切关注部分持中立评级的观点。例如,花旗银行维持对Netflix目标价1250美元,略低于当前价格,表达了谨慎情绪。花旗特别关注Netflix年初在美国市场推出的首个一方广告技术平台的进展,这一平台预计未来将向全球市场推广,对公司广告收入的贡献受多方目光关注。投资者需评估该新平台的实际表现及推广效果,判断其是否能够如期成为公司收入增长的新引擎。

价格调整对Netflix收入和用户行为的影响也是分析师反复研判的焦点。一方面,Netflix通过提升订阅价格实现收入增长,但这也可能在一定程度上影响用户留存和新增用户的速度。另一方面,广告支持型订阅套餐的扩展,为吸引价格敏感型用户提供了更多选择,有助于公司覆盖更广泛的用户群体并拓宽营收来源。这两条路径相辅相成,构成Netflix实现持续增长的双重保障。 此外,流媒体行业竞争加剧,诸如迪士尼+、Amazon Prime Video和HBO Max等强劲对手纷纷推出更多原创内容和优惠策略,给Netflix带来新的压力。分析师普遍认为,Netflix需要继续保持内容创新和用户体验优化,才能巩固其市场领先地位。

尤其是在全球用户不断增长的背景下,如何平衡内容投入和盈利能力,将是公司管理层需要重点关注的重要课题。 投资者除了关注财报数据外,还应密切关注Netflix的战略调整和未来规划。公司近年来加强对广告支持订阅业务的投入,意图开拓广告收入这一新兴市场。尽管当前广告收入占比仍较小,但未来潜力可观。此外,Netflix加大了投入原创内容生产,以差异化战略保持用户吸引力。随着用户在世界各地对优质视频内容需求持续增长,Netflix凭借其品牌影响力和全球化布局,具备一定的竞争优势。

综合来看,2025年Netflix既面临机遇也存在挑战。高达40%的股价涨幅体现了市场对其未来表现的信心,但增速放缓和竞争压力依然不可忽视。分析师们的乐观预期主要基于公司在价格调整和广告业务拓展上的布局能否有效转化为营收增长。为投资者提供决策参考,需持续关注财报发布后的实际业绩表现及管理层的沟通策略。 最后,Netflix的未来发展仍是投资者眼中的焦点。卓越的规模优势和不断调整的商业模式使其具备较强的抗风险能力。

与此同时,技术创新和用户体验提升将成为推动公司持续成长的重要因素。通过对各大机构分析师观点的深入了解,投资者能够更全面把握Netflix股票的投资价值,合理权衡风险与收益,从而做出更明智的投资决策。