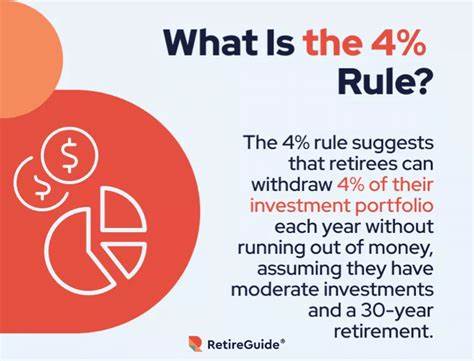

退休生活的品质往往取决于提前规划的科学与严谨。在众多的理财工具中,4%规则因其简明易懂且实用性强,成为许多退休人士和理财顾问推崇的指导原则。4%规则的核心观点是:在退休的第一年,从积蓄中提取4%的金额作为年度支出,然后以后每年根据通胀适度调整提取额度,从而保证资金可以持续30年以上。该规则由著名理财专家威廉·贝格斯特伦提出,基于大量历史市场数据的分析,旨在为退休者提供一个可持续的提款策略。除了核心的提款建议,贝格斯特伦还强调了退休规划中的几个关键策略,能够帮助退休者更好地驾驭财务,实现长久稳定的养老金收入。首先,建立灵活的资产配置极为重要。

4%规则假设资产组合中包含股票和债券的合理比例,通常建议股票与债券保持在一定比例,以在市场波动中实现风险分散。贝格斯特伦主张退休者应根据自身风险承受能力、目标和市场状况动态调整资产配置,避免一味追求固定比例。通过灵活调整,既能抓住市场上涨的机遇,也能在下跌时减少亏损,确保资金安全稳健。其次,维持资金的流动性与多样性同样不可忽视。虽然4%规则关注长期提款策略,但退休者应保持一定比例的资产以现金或短期债券的形式存在,以应对意外支出或市场突发波动。贝格斯特伦指出,过度依赖长线资产可能导致在市场低迷时被迫以低价卖出资产,从而影响整体财富的持续性。

通过设置应急储备,退休者能够更淡定地面对各种经济变动,保证生活质量不受影响。第三,贝格斯特伦特别强调退休支出的合理预算和持续监控。他建议退休者在规划时,不仅要估算日常生活费与医疗支出,还需考虑通胀、税务和可能的长寿风险。此外,定期检视自己的现金流与支出,主动调整消费行为和投资策略,能够有效避免超支和资金短缺。贝格斯特伦认为,退休不仅是财富的管理,更是生活方式的选择,理性消费和有效预算才能实现财务安全。最后,贝格斯特伦提醒退休者保持心理弹性与规划的灵活性。

尽管4%规则提供了强有力的金融指导,但现实生活中各种不确定因素依然存在,如健康变化、政策调整及市场风险等。保持开放的态度,及时评估自身状况,必要时调整退休策略,是实现长期财富稳健增长的关键。他鼓励退休者与专业理财顾问合作,制定个性化计划,充分利用税收优惠和各种理财工具,实现财富最大化。总的来说,从4%规则创始人威廉·贝格斯特伦的观点来看,成功的退休规划应建立在科学合理的资产分配、充足的流动资金、动态的预算管理以及灵活适应能力之上。通过充分准备和持续自我监控,每个人都可以为自己打造一个安心、无忧的退休生活。退休不只是人生的新阶段,更是对过去努力成果的享受,掌握正确的方法,才能让晚年生活更有质量和尊严。

。