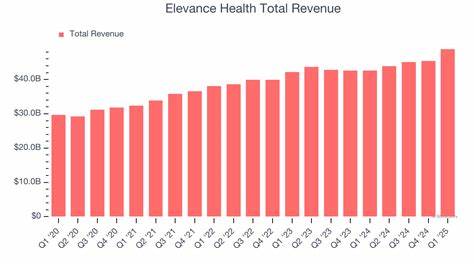

美国大型健康保险与服务提供商Elevance Health(股票代码:ELV)即将在2025年10月21日发布其2025财年第三季度财报。公司市值约717亿美金,服务约4680万名会员,业务涵盖医疗、牙科、视力、药房福利管理以及由Carelon提供的临床护理解决方案。鉴于过去一年股价大幅回调、宏观与政策环境的动荡,以及医疗成本结构的变化,本次财报对投资者和分析师都有重要参考价值。本文将从核心财务指标、运营驱动因素、监管与供应链风险、管理层预期和市场估值五个维度,系统性地梳理在财报电话会议中值得重点关注的信息。 首先,关注每股收益(EPS)与公司给出的指引。华尔街分析师普遍预测2025财年第三季度EPS约为5.01美元,较去年同期8.37美元下降约40%。

全年来看,分析师预计2025财年EPS为29.89美元,同比下降约9.5%,而2026财年预期小幅回升至30.96美元。投资者需判断公司利润下滑是周期性因素导致的短期波动,还是延续性的盈利压力。需要重点分辨GAAP与调整后非经常性项目的驱动因素,例如一次性准备金、并购整合费用或投资收益波动。管理层对未来季度的指引和对医疗损失率(Medical Loss Ratio,MLR)、行政费用率以及利息和税项的说明,将有助于判断盈利恢复路径的可信度。 会员基础与构成变化是另一个核心观察点。Elevance服务的近4,680万名会员覆盖商业、医疗保险与医疗补助(Medicaid)以及Medicare Advantage等多种业务线。

季度报告中应披露各业务线的净新增会员数、保费收入增长以及与上一年同期的组合变化。Medicare Advantage业务的增长与风险分数(risk score)趋势直接影响收入与利润;若风险分数上升,短期内可增加保费结算,但同时也意味着医疗成本负担加重。Medicaid及商业业务的保费调整、续保率和会员流失率将反映市场竞争、价格弹性以及州级政策变化的影响。 医疗损失率与医疗费用的管控能力将成为判断公司盈利弹性的关键。疫情后医疗利用率逐步恢复,门诊、住院和影像检查等医疗服务需求的回升会推高索赔支出。与此同时,处方药成本,尤其是高价 specialty 药物,对PBM(药房福利管理)业务和整体费用的影响持续受到关注。

分析师会密切追踪公司报告的药品净费用、药品折扣与返利变化,以及Carelon在临床管理和处方协同方面的成效。如果公司能通过更严格的药物管理、处方替代和高价值护理路径降低单位医疗成本,将有助于抵消部分索赔压力。 Carelon作为Elevance的重要增长引擎,其服务能力、收入增长率和利润率值得重点评估。Carelon提供的临床外包、护理管理与整合医疗服务能否产生规模效应并提高毛利率,会直接影响公司长期估值。如果管理层能够展示Carelon在合同签约、续约率、客户粘性和成本协同方面的实质性进展,市场通常会给予积极反应。相反,如果Carelon的扩张导致短期内高昂的投入与边际利润承压,可能成为压制股价的因素。

供应链与贸易政策风险在本次财报前后变得更为显著。2025年9月25日,美国商务部根据《贸易扩张法》第232条启动对包括注射器、输液泵及手术器械等医疗器械进口的国家安全调查,可能引入新的关税以刺激国内生产。若关税落地,医疗机构和供应链成本可能上升,医院与诊所或将把部分成本转嫁至保险公司,进而影响Elevance的索赔支出与医疗费用结构。管理层如何评估关税对短中期成本传导的影响、是否会导致保费定价的调整,以及公司在应对供应链成本上升方面的策略(例如网络定价、合同谈判或储备金计提)将是投资者重点问询的问题。 监管环境与医保政策的不确定性也不容忽视。联邦和州层面在医疗补助、风险调整机制、处方药定价政策以及医疗保险计划认证标准上的任何变化,都可能对收入和盈利产生重要影响。

尤其是对Medicare Advantage的计费规则修订、处方药削价或是对PBM业务的监管强化,都会改变业务边界与利润模型。投资者应该关注管理层对监管风险的敏感性分析和合规投入,以及在不同政策场景下的财务弹性测试结果。 财务健康状况和资本分配同样重要。考虑到股价在过去52周内下跌约38.8%,公司如何在回购、分红和并购之间分配资本将成为市场关注点。Elevance在过去数年里进行了多项投资以扩展服务线,未来若现金流承压,回购力度可能减弱。财报中现金流状况、可用流动性以及负债结构(包括长期债务和利率敏感性)将影响公司的信用状况与再投资能力。

同时,任何关于未来并购策略或剥离非核心资产的信息,都可能改变市场对公司增长路径的预期。 与同行比较也是衡量Elevance表现的重要维度。主要竞争者包括UnitedHealth Group、Humana、CVS Health和Cigna等公司。比较关键指标如会员增长率、MLR、PBM表现和Carelon类服务的毛利率,可帮助投资者判断Elevance在行业中的相对竞争力。如果公司在质量评分(例如Medicare星级)或风险调整收入获取方面表现优于同行,可能支持更高的估值倍数;反之,则可能需要折价处理。 财报后的管理层电话会议与分析师提问环节将是获取关键信息的窗口。

投资者应重点关注管理层针对未来季度的展望、对成本通胀和药房成本的应对措施、医疗利用率趋势的最新数据以及Carelon的客户拓展和利润实现时间表。治理层在回答关于Section 232潜在关税影响、是否已开始计提相关准备金、以及是否调整保费定价策略时的透明度,将直接影响市场对公司风险的重新定价。 市场情绪与估值预期在财报公布时通常会放大股价波动。尽管21位分析师整体给出"适度买入(Moderate Buy)"评级,平均目标价约为359.06美元,较当时股价预示有约12.7%的上行空间,但分歧显著:13位给出"强烈买入",6位持"持有",1位"强烈卖出"。这表明对公司未来的判断存在明显分歧,投资者应基于对关键驱动因素的判断,而非单纯借助平均目标价做决策。 对于不同类型的投资者,有若干可行的观察与应对策略。

长期价值投资者应把重点放在公司在Carelon等长期增长驱动上是否具备可持续的竞争优势、管理层的执行力以及公司在应对药房和医疗成本上是否具备系统性的运营改进方案。短线交易者则需关注财报公布前后的波动、分析师修正目标价及管理层语气的即时反应。保守型投资者应关注公司现金流、债务到期日分布与回购计划是否稳健,以评估下行风险。 最后,对投资者而言,理解数据背后的故事比单纯盯着盈亏数字更重要。EPS的波动可能由多种因素驱动,包括会员结构变化、一次性项目、医疗利用率恢复、药品成本波动、以及政策或贸易冲击。通过拆解保费收入、索赔支出、行政费用和投资收益四个基本组成部分,可以更全面地理解利润变动的来源。

结合管理层在电话会议中提供的细节和后续季度的实测表现,投资者才能更准确地判断Elevance Health的盈利质量与长期价值。 在10月21日的财报临近之际,建议关注以下几个即时更新指标:公司披露的会员净增/净减数据、按业务线分解的保费收入与索赔支出、MLR的季度变化、Carelon的收入增长与合同签约情况、处方药净费用的季度趋势、管理层对Section 232潜在影响的评估与财务应对措施、以及未来季度的盈利指引与资本分配计划。通过对这些要素的综合分析,投资者可以在充满不确定性的市场环境中做出更为理性的决策。 。