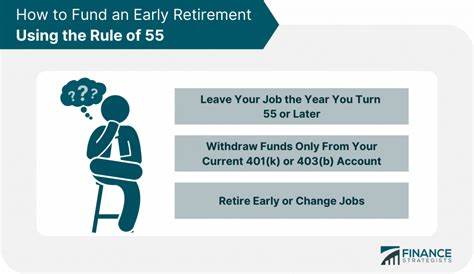

在当今快速变化的经济环境中,许多即将退休的人士正面临着需要在传统退休年龄之前取用退休金的挑战。对于那些年满55岁或以上的人来说,“55规则”提供了一个重要的金融机会。本文将深入探讨这一规则的内容、资格要求,以及如何合理运用这一规则来实现提前退休的梦想。 “55规则”是什么? “55规则”是美国国税局(IRS)设置的一项政策,允许在退休年龄之前提取401(k)或者403(b)计划的资金,而不需要支付通常的10%的提前取款罚款。按照这一规则,如果您在55岁这一年或者之后离开了自己的工作,那么您就有资格在不受罚款的情况下提取这些退休账户中的资金。这一政策为那些希望提前退休或者需要资金支持的人提供了重要的选择。

首先,该规则的意义不容忽视。在大多数情况下,从401(k)计划中提取资金,如果在59又1/2岁之前进行,将会被征收10%的罚款。这样的规定旨在鼓励人们将资金留存到真正的退休年龄,以增强他们的经济安全。然而,55规则为那些突然失业或希望提前退休的人提供了更大的灵活性,使他们能够在经济上更好地管理自己的财务。 如何符合“55规则”的资格? 要符合“55规则”,您需要满足几个基本条件。首先,年龄要求是关键:您必须在离开工作时至少55岁。

具体来说,您可以在55岁这一年时离开工作,或者在更大的年龄,公职安全人员(如执法人员、消防员及急救人员)甚至可以在50岁时申请。 其次,您的就业状态也很重要。只有在自愿辞职或被解雇的情况下,您才能符合资格。如果您选择在54岁时退休,虽然能够在55岁时提取资金,但您将不符合此规则,因为这不在您离职的那一年。 最后,适用计划的类型也需进行确认。55规则仅适用于您最近雇主的401(k)或403(b)计划。

也就是说,您在之前雇主那里积累的401(k)资金是无法使用此规则的。不过,如果通过转存,您可以将之前的401(k)资金转入当前的退休计划,从而使其符合资格。 重要的是,要注意并非所有雇主的401(k)计划都允许这种早期取款。因此,在进行任何规划之前,与您的401(k)计划管理者详细沟通是非常必要的。 投资策略与结构 虽然建议人们在尽可能长时间内保留退休储蓄,但在某些情况下,提取这些资金可能是有道理的。例如,如果您在55岁时失去了工作,而身边又缺乏足够的紧急资金,那么您将需要一定的现金来应对租金或者按揭等日常开支。

在决定使用55规则提取资金时,资金提取的时机应当仔细考虑。尤其是在您退休当年的提取可能会影响到您的税务状况,可能会导致您被逼入一个更高的税率区间。因此,在离职后第二年的一月再进行首次提取可能会为您节省一部分税务负担。 此外,仅依靠401(k)的免罚款取款可能会导致您退休储蓄的过快消耗,所以在使用此规则时,也要考虑其他储蓄和收入来源,以实现更稳健的财务规划。 替代选择 对于那些不符合55规则的人,依然有其他方法可以避免10%的罚款。比如,您可以申请“可观等期付款计划”(SEPP)。

这种计划允许您在59岁之前,从401(k)中提取相同金额的资金,您必须承诺在至少五年内或者直到59岁半时(两者之后的时间)持续提取这些资金。 另一个选择是申请“困难分配”。如果您因为严重的、紧急的经济需求而需要提取401(k)的资金,IRS允许免除提前取款的罚款。这通常可用于医疗开支、购房费用等。 最后,您还可以考虑从401(k)账户中贷款,具体金额为$50,000或您已投资余额的50%(以较少者为准)。这种方式使您能够暂时提取资金,同时向自己偿还利息,实际上,利息将被重新投资于您的401(k)账户。

总的来说,虽然55规则确实提供了一个灵活的提取选项,然而在做出决策之前,相关人员需充分考虑所有的经济条件以及对于长期财务稳定的影响。 结论 “55规则”为希望提前退休或需要经济支持的人士提供了一个相对宽松的途径,让他们能够利用自己的401(k)或403(b)账户,免于遭受罚款。然而,充分理解规则背后的细节以及如何有效运用该规则是关键。在考虑使用此规则之前,建议咨询专业财务顾问,以便获得个性化的财务策略。 在很多情况下,虽然可能有急需资金的状况,但在长远的财务安全上,越少动用退休资金越好,特别是在投资的复利效应面前。因此,理性、全面地规划退休策略,是实现经济自由与稳定的重要途径。

。