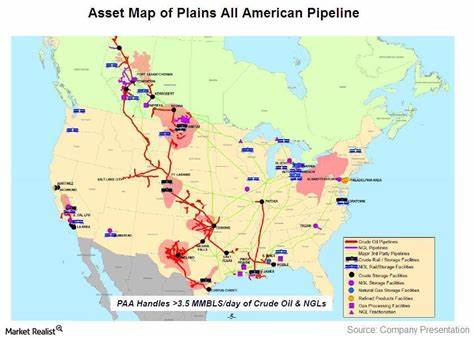

普莱恩斯全美管道公司(Plains All American Pipeline,简称PAA)在2025年六月实现了近11%的股价上涨,引发了业内和投资者的广泛关注。这一显著的涨幅背后,主要得益于公司近期的一笔重要交易——出售其加拿大天然气液体(NGL)业务给Keyera。本文将深入探讨这笔交易的战略意义、对公司财务状况的积极影响,以及未来的发展潜力,帮助读者全面理解为何PAA在六月实现如此亮眼的市场表现。 普莱恩斯全美管道公司作为美国领先的能源基础设施企业,一直专注于原油和天然气的运输和储存业务。该公司通过运营庞大的管道网络,连接原油生产商和市场,是北美油气供应链中的关键环节。此次出售的加拿大天然气液体业务,虽然是PAA在北美业务的重要组成部分,但随着市场环境的变化,公司管理层决定优化资产结构,以增强核心业务的竞争力和财务弹性。

这笔价值37.5亿美元的交易极具变革性。交易完成后,PAA将继续保留其美国的大部分天然气液体资产以及加拿大的原油业务,进一步专注于更稳定且回报更可预测的原油运输领域。由于NGL业务与商品价格波动高度相关,此次出售可以显著降低公司对市场价格波动的直接暴露,使得公司的现金流更加稳定且可预测,这对于投资者来说是极为有利的信号。 交易预计将在2026年第一季度完成。完成后,公司预计将从此次资产出售中获得约30亿美元的净收益,这笔资金在扣除税费和交易成本后,将用于支付一次性特别股息并提升公司的财务灵活性。此举不仅能够回馈股东,还为公司未来的增长战略铺平道路。

增强的财务灵活性意味着PAA能够更积极地进行资本布局,包括执行针对优质资产的并购整合计划,以及优化资本结构,可能通过回购部分优先股单位和常规股单位来提升股东价值。事实证明,公司在今年年初的资本运作极为成功,当时以6.7亿美元收购了三个补充性资产,同时以3.3亿美元回购了18%的A系列优先股单位,进而推动股息率提升了20%。显然,管理层具备利用财务杠杆和现金流提高投资回报的能力。 在当前能源市场依然复杂多变的背景下,投资者对稳定的现金流和可持续的分红表现出强烈偏好。PAA通过此次资产重组,不仅提升了财务安全边际,同时也加深了其作为纯粹原油中游企业的市场定位,提升了企业盈利质量。其目标杠杆率设定在3.25至3.75倍之间,而第一季度末的3.3倍杠杆水平正处于目标区间的底部,这为公司日后灵活调配资本提供了更多空间。

此外,PAA当前的收益率超过8%,处于同行业企业的高端水平,吸引了寻求稳健且不断增长被动收入的投资者。该公司的经营业绩和财务状况均表现出较强的竞争力,使其成为中游能源行业中备受瞩目的投资标的。随着此次交易完成,PAA有望依托更多自由现金流,持续提高分红,增强股东回报。 除了财务性能的提升,PAA此次转型还体现了对能源行业未来趋势的精准把握。随着全球对能源结构调整和碳排放管控的逐渐加强,原油作为重要能源之一的市场需求依然稳定,但对价格波动的敏感度越来越高。通过减少对天然气液体等高波动性业务的依赖,PAA在风险管理方面迈出了重要一步,增强了自身抗周期能力。

总体来看,普莱恩斯全美管道公司六月股价的显著上涨,是市场对其战略转型、稳健财务表现及未来发展潜力的积极反应。公司通过出售加拿大NGL业务,进一步聚焦原油运输领域,提升了现金流的可预测性和财务稳定性,为投资者带来了更为可靠的收益预期。同时,增强的资本布局能力将使PAA能够抓住未来的收购和扩张机会,强化其行业领先地位。 对于关注能源板块并寻求长期价值投资的投资者来说,PAA无疑是值得重点关注的标的。其高分红率和稳健业务模式,在当前市场环境下极具吸引力。随着交易的推进以及未来潜在的资本运作,普莱恩斯全美管道公司的市场表现仍具备较大上升空间,值得持续跟踪和深入研究。

。