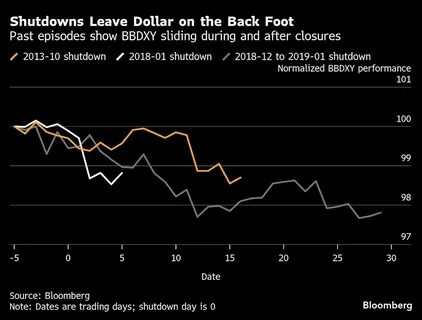

随着美国联邦政府进入停摆状态,金融市场迅速反映出对短期不确定性的担忧。市场通常会在政治和财政风险升温时启动避险交易,投资者追求安全性与流动性。然而在本轮停摆中,尽管国债和黄金等传统避险资产获得了资金流入,美元却并未像历史上许多事件那样成为明显的避风港。这一看似悖论的市场行为背后有深层次的结构性与当下宏观经济因素,理解这些因素对于投资者判断风险与机会至关重要。 首先,需要明确的是政府停摆对金融市场的直接传导机制。联邦停摆意味着部分政府服务暂停、非必要员工放无薪假、政府合同和支出延迟等,短期内会对经济活动和企业现金流造成干扰。

对金融市场而言,停摆放大了政策执行风险与未来财政政策的不确定性,投资者倾向于降低风险敞口并进入高流动性、低信用风险的资产。美国国债作为全球流动性中心的代表,往往在如此时刻吸引避险资金,推动收益率走低。 然而,美元并未同步走强,这背后可以从多个角度解释。第一,美元的避险角色在很大程度取决于利差与利率预期。近期美联储的政策路径和名义利率水平已经在市场定价中占据主导地位。若停摆被市场视为暂时性事件,且不会改变美联储对抗通胀或维持利率的决心,那么美元的相对吸引力不会显著提升。

与此同时,若国债需求增加造成美国国债收益率下行,利差收窄反而可能削弱美元对全球投资者的吸引力,尤其在美元计价资产的收益率承压时。 第二,流动性和市场结构因素也发挥了重要作用。全球外汇市场的参与者包括主权央行、对冲基金、跨国公司和外汇做市商等。在面对美国国内政治风险时,全球投资者的首要考虑不一定是买入美元现金,而是寻求更直接的风险对冲工具,例如购买美国国债期货、黄金或增加现金头寸于其他货币。部分机构会选择通过利率衍生品对冲美元方向性风险,同时仍持有美元计价国债以便于避险和再投资。这样的交易方式降低了现货美元的需求,从而抑制了美元的上涨动能。

第三,其他货币与资产的避险属性在当下更受青睐。某些传统避险货币如日元和瑞郎在市场紧张时仍具有吸引力,尤其在全球风险厌恶情绪上升时,这些货币往往表现出资金流入。日元的避险属性在周期性回归中尤为明显,尽管日本长期利率较低,但其资本流动与全球资金配置需求使得日元在特定风险事件中受到买盘支持。瑞郎作为价值储藏货币与较为稳定的金融体系,也能在信心动摇时获得青睐。与此同时,黄金作为通胀对冲与信用风险规避工具,在停摆消息公布后常常成为资金的首选目的地。 第四,美国财政与货币政策的互相作用影响了美元的表现。

政府停摆可能触发市场对美国财政运作效率的担忧,但如果市场普遍认为财政问题会通过后续谈判或短期临时预算得到解决,那么对美元的长期信心影响有限。另一方面,美联储对通胀和经济增长的评估仍是决定美元长期走向的主要力量。如果停摆导致经济数据走弱,市场可能预期美联储将更早或更大幅度地放松货币政策,进而压低美元利率预期与美元汇率。 第五,外汇市场对突发风险的即时反应常常被算法化交易和资金配置规则所放大。量化策略在面对异常事件时可能触发跨资产的快速再平衡,这些策略往往优先调整利率敏感工具和商品头寸而非直接交换货币。于是,在算法和被动资金流的主导下,现金美元的相对需求被稀释,市场波动更多集中在债券和权益市场的调整上。

理解了美元未能显著受益的原因后,投资者应如何应对和调整策略?首先,对于追求资本保全的投资者来说,短期内增加高评级国债的持有可以在不承担过多信用风险的前提下实现避险。美国国债的流动性依旧是其最大优点,在全球风险偏好下降时,国债价格通常会受益。与此同时,黄金作为多元化的避险工具,其与美元并非完全负相关,且在不确定性提升时常有超额表现,因此在资产组合中维持黄金或相关ETF的适度配置是合理的选择。 其次,外汇头寸的管理需更加精细化。单纯持有美元现金作为避险工具可能并非最佳选择,尤其在利率曲线变动或美元利差缩小的环境下。更优的做法是在外汇组合中增加日元和瑞郎等传统避险货币的权重,同时利用期权等衍生品对极端波动进行有限成本的保护。

对于机构投资者而言,通过货币互换或利率互换来对冲利差风险,可以更有效地管理跨市场不平衡带来的敞口。 第三,关注市场情绪与流动性指标比单看一个经济或政治事件更重要。VIX指数、美元波动率以及国债收益率曲线的急速移动都能提供比官方新闻更即时的市场信号。投资者应定期监测这些指标,以便在风险事件展开时采取动态对冲或调整仓位。与此同时,注意信用利差和公司债流动性的变化也很关键,若企业融资成本在停摆预期下突然上升,信用市场的情绪转折可能较股市更早且更具破坏性。 第四,考虑时间维度与政策响应。

停摆的持续时间和解决方式将极大影响市场走向。短期停摆若得到快速解决,则市场通常会在最初波动后回归正常。若停摆延长并引发更广泛的财政紧张,例如税收推迟或联邦支出大幅收缩,经济数据恶化可能促使货币与财政政策联手介入。在后者情形中,美元可能在更长期的脉冲中受到压制,而债券和黄金的表现则更为稳健。 最后,从宏观配置角度看,多元化与动态再平衡比押注单一避险工具更能在不确定性中保护资本。构建包含高质量国债、黄金、低波动性股票以及部分避险货币的组合,同时保持充足的流动性以应对短期机会或出清压力,通常是一条相对稳妥的路径。

对冲成本应纳入整体考量,过度的买入期权或复杂衍生结构在流动性受限时可能带来额外风险。 結語:政府停摆无疑是市场关注的风险事件,但它并非自动转化为美元走强的催化剂。美元的表现受制于利差、流动性结构、全球资金配置逻辑以及美联储与财政政策的交互影响。在当前全球资本市场高度互联的背景下,投资者应以更广阔的视角评估避险资产表现,重视多元化配置与动态风险管理。通过监测关键指标、理解政策传导路径并在必要时采用衍生工具对冲,投资者可以在不确定时期更好地保护资产并识别潜在的机会。关注停摆进展、财政谈判走向以及美联储对经济数据的解读,将是判断未来美元走向与市场避险偏好的核心要素。

。