随着全球经济环境的不断变化,投资者对于贵金属开采企业的关注度持续攀升,科尔矿业(Coeur Mining Inc,NYSE代码:CDE)作为美国知名的黄金和白银生产商,其股票表现备受市场瞩目。本文将结合最新市场数据和财务信息,深入剖析科尔矿业的股价走势、经营状况和未来发展前景,助力投资者做出科学决策。 首先,从股价表现来看,科尔矿业最新收盘价为20.760美元,较前一交易日略微下跌0.95%。其股价盘中波动范围在20.330美元至21.730美元之间,显示出一定的市场活跃度。过去一年中,股价涨幅高达226.93%,表现出强劲的增长趋势,反映出投资者对其业务前景的乐观看法。此外,科尔矿业的52周价格区间为4.580美元至23.615美元,也表明其股价经历了一段相当大的波动区间,风险与机会并存。

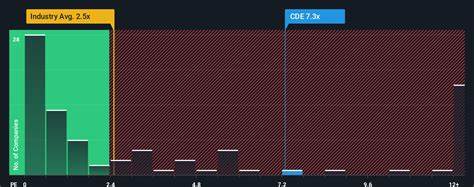

从财务基本面分析,科尔矿业拥有市值约为133.3亿美元,年营收约17亿美元,净利润达4.08亿美元,这些数据展现了其稳健的盈利能力。公司最近一年的每股收益(EPS)为0.74美元,市盈率(P/E)约为28.31,这一数值在金属采矿行业中显示其估值处于合理区间。值得一提的是,公司的毛利率高达48.7%,显示其产品在市场上具备较强的利润空间。同时,资产回报率(ROA)和权益回报率(ROE)分别为12.1%和19.6%,表明公司有效利用资产和股东资本产生利润。 技术分析方面,科尔矿业的交易量较平均月度成交量有所增加,达到2209万股,市场流动性良好。相对强弱指数(RSI)目前约为68.04,接近超买区间,投资者需留意股价未来可能的调整风险。

观测移动平均线和其他技术指标,科尔矿业在日线和周线级别均被评为"强买"信号,但短期内也伴随波动。 作为黄金和银矿的重要生产商,科尔矿业的运营遍布美国、加拿大和墨西哥,旗下拥有多个矿区,如Palmarejo、Rochester、Kensington及Wharf等。公司不仅专注于金银矿的开采,同时涉足锌、铅等其他相关金属的勘探和生产。其产品通过与第三方精炼商和冶炼厂签订的协议销售,确保稳定的销售渠道和现金流入,这对维持其财务实力及未来扩张计划至关重要。 科尔矿业近年来在探索和扩展业务方面投入显著,尤其是Silvertip矿区的潜力被市场高度看好,其资源储备和经济性评估均显示具备实现长期增长的潜力。此外,公司还在积极推动Rochester矿区的扩张工程,预计将大幅提升银产量并降低生产成本,这将有助于增强公司盈利能力和竞争优势。

财务表现方面,公司最近一季度显示出强劲的现金流及盈利能力。据最新财报显示,第三季度公司净利润达到23美分每股,略低于预期,但总收入超过5.5亿美元,超出市场预期6.32%。公司净债务率显著下降至0.1倍,并成功偿还了2.28亿美元债务,财务状况持续改善。管理层对未来仍持乐观态度,预计2025年全年EBITDA将突破10亿美元,自由现金流超过5.5亿美元,2026年可能实现历史新高。 行业环境方面,贵金属价格的波动依然是影响科尔矿业股价的重要因素。近期黄金和银价虽有回调,但长远来看,随着全球宏观经济不确定性增加,贵金属作为避险资产的地位未曾动摇。

此外,美元指数及美联储货币政策也将持续影响金属价格和矿业公司利润空间。科尔矿业通过适度的对冲策略和多元化矿产布局,力争降低外部波动带来的风险。 在投资者评级层面,整体分析师团队对科尔矿业持"买入"态度,平均12个月目标价为22美元,较当前价格具有约6%的上升空间。多数分析师肯定公司成长潜力及财务健康,部分机构也提醒关注铜矿运营挑战及金属价格波动风险。公司透明的财务披露和积极的资本管理赢得市场信心,也有助于稳定股价表现。 未来展望方面,科尔矿业计划继续加大对核心矿区的投资力度,并寻求潜在的战略收购和合作项目,以保持资源储备的可持续增长。

公司管理团队已明确表示,将重点优化运营效率和成本控制,提升生产灵活性和盈利能力。与此同时,环境、社会及治理(ESG)因素也成为其战略重点,推进绿色采矿及社区合作,提升企业社会责任形象,增强长期投资价值。 总体来看,科尔矿业作为金银采矿行业的重要参与者,凭借坚实的财务基础、优质的矿权资产和积极的扩展计划,具备较强的市场竞争力与成长动力。尽管面临价格波动和运营风险,但其良好的现金流、稳健的管理团队及行业地位,使其成为贵金属投资领域值得关注的标的之一。投资者在考虑加入该股时,应综合评估其行业前景、公司基本面及市场风险,制定合理的投资策略。 总结而言,科尔矿业(CDE)以其突出的股价表现和稳健的业务发展引起了资本市场的广泛关注。

掌握实时股价动态和深入了解公司运营状况,能够帮助投资者识别市场机会,合理把握投资风险,实现资产增值。随着全球经济环境的复杂化,贵金属作为避险资产的吸引力依然存在,科尔矿业凭借其行业领先地位和持续优化的运营,有望在未来资本市场中保持良好表现,成为长期投资组合中的重要组成部分。 。