在全球金融体系不断演变的背景下,中央银行数字货币(CBDC)成为了一个热门话题,各国央行纷纷探索这一新兴领域。尽管这个趋势引起了广泛关注和热烈讨论,但对于CBDC的实际应用和潜在风险,业界人士仍需保持警惕。 首先,什么是中央银行数字货币?简单来说,CBDC是由国家中央银行发行的数字货币,与传统的纸币相对应。央行希望通过数字货币来提高支付系统的效率,降低交易成本,并提升金融包容性。此外,随着加密货币的兴起,CBDC也被视为维护货币主权的一种方式。 然而,尽管CBDC的概念听起来颇具吸引力,但现实中却存在许多未知数。

首先,CBDC的实施可能会对商业银行的角色产生巨大影响。按照目前的金融系统,商业银行在存款、信贷等方面起着重要作用。如果CBDC大规模推广,公众可能更倾向于将资金存入央行,而非商业银行,这可能会导致商业银行的流动性下降,抑制其放贷能力。 此外,CBDC的安全性也是一个不容忽视的课题。数字货币容易受到网络攻击和黑客入侵的威胁,一旦发生大规模的网络安全事件,可能会导致公众对整个金融体系的信任危机。这种对安全性的担忧,特别是在网络安全事件频发的当今社会,显得尤为重要。

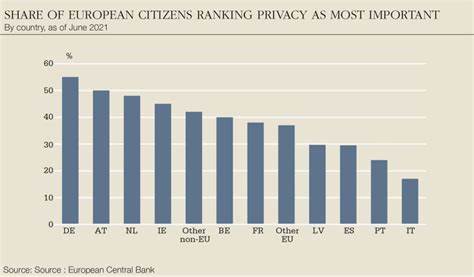

再者,CBDC的隐私问题同样值得关注。通过CBDC,政府能够更轻松地监控每一笔交易,这虽然在打击洗钱和避税方面可能有一定成效,但也引发了公众对于个人隐私侵害的担忧。人们普遍希望在享受便利的同时,也能够保证自己的财务活动不被过度监控。 与此同时,各国央行在设计CBDC时面临着诸多政策选择。例如,中国的数字人民币(DC/EP)已经在多个城市进行试点,其目标不仅是提高支付便利性,还有助于人民币的国际化。然而,这样的实践是否能够在其他国家复制仍不确定,因为每个国家的经济、文化和社会环境各异。

对于CBDC的未来,同样存在着不小的挑战。一方面,技术的快速发展使得数字货币的形态和功能不断变化,央行需要跟上技术进步的步伐,以确保CBDC能够满足现代经济的需求。另一方面,公众对CBDC的接受程度也将直接影响其推广速度。如果普通民众对CBDC缺乏信任,或不愿意使用数字货币,央行的努力将面临巨大的挑战。 同时,CBDC的全球影响力也不容小觑。随着越来越多的国家参与到CBDC的试点和研究中,国际间可能会形成各自的数字货币生态系统,进而影响跨国交易和资本流动。

在这种情况下,各国政府需要加强沟通与合作,以应对可能出现的国际金融新秩序。 总体而言,尽管中央银行数字货币的前景广阔,但在期待其带来便利和效率的同时,务必要意识到潜在的风险和挑战。在这个充满未知的领域,决策者们应该保持理性,综合各方意见,以确保CBDC真正能够服务于经济和社会的发展,而不是成为新一轮金融危机的导火索。 在未来的发展中,各国央行需要认真研究CBDC的长远影响,确保技术、安全和权益等方面的平衡。同时,公众的参与和理解也至关重要,只有当社会各界共同努力,才能打造一个既安全又高效的数字金融生态。因此,面对CBDC的热潮,让我们保持理智,以审慎的态度迎接未来的数字货币时代。

。