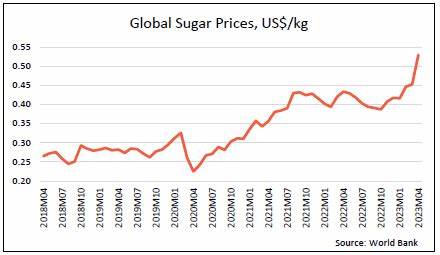

近期国际糖价呈现出震荡回升的态势,在经历了本周早些时候的显著下跌后,糖价于周五收盘时小幅上涨,显示出市场正在逐步消化前期跌势并企稳回稳。纽约期糖十一号(SBV25)十月合约价格上涨了0.52%,同时伦敦ICE白糖五号(SWZ25)十二月合约也实现了0.24%的温和上涨。糖价的波动反映了供需两端错综复杂的变化,其中以巴西和印度的生产及出口动态尤为关键。 巴西作为全球最大的甘蔗糖生产国,其2025年后半年的供应持续增长,对国际糖价形成了明显的压力。根据Unica的最新数据显示,巴西中南部地区八月下半月糖产同比增长了18%,达到387.2万吨,这主要归因于糖厂将更多甘蔗用于提炼糖而非乙醇。与此同时,甘蔗压榨比例由去年同期的48.78%提升至54.20%,反映出种植者及加工厂出于市场预期及气候条件的调整。

尽管如此,2025/26年度中南部地区累计产量较去年同期略降1.9%,这显示出区域整体产量仍面临一定波动。 印度作为全球第二大糖生产国,其市场动态同样对国际糖价有着重要影响。市场传闻印度计划在2025/26年度将4百万吨糖转用于乙醇生产,这一举措虽能部分缓解糖产过剩问题,但仍不足以消化全部产量盈余。糖商Sucden预期印度糖厂将被迫出口高达400万吨的糖,远超此前预期的200万吨,这可能增加国际市场供应压力,进一步影响全球糖价走势。印度的出口策略和生产政策将成为未来观察国际糖市的重要变量。 除了产量和出口因素,投机资金在糖价波动中的角色也不容忽视。

根据最新的美国期货市场COT(交易者持仓报告),基金投资者在纽约糖期货市场上的净空头头寸攀升至近六年来的最高水平,这种过度看空的仓位意味着未来市场可能出现短期的回补行情,促使糖价短线反弹。资金面的动态与基本面数据的相互作用为市场增添了更多不确定性和交易机会。 国际糖业组织(ISO)发布的最新季报显示,虽然2025/26年度全球糖市仍预计将持续第六年供需紧张,但全球糖的供需缺口将大幅减少至23.1万吨,相较2024/25年度的488万吨短缺显著改善。全球糖产量预计增加3.3%达到1.806亿吨,消费量则预计仅微升0.3%至1.808亿吨,反映出消费增长趋缓。整体来看,全球糖市虽仍保持紧平衡态势,但供应增长动能明显,这为价格提供了一定的下行压力。 市场还需关注天气和气候因素对甘蔗作物产量的潜在影响。

巴西目前的干旱天气促使糖厂更倾向于生产糖而非乙醇,因为干燥气候条件导致甘蔗产质变化,影响乙醇的发酵效率。未来几个月的天气走势将直接影响巴西新一季甘蔗的收割和加工策略,进而影响全球糖的供应稳定性。 此外,全球经济环境变化如能源价格、货币汇率和贸易政策也对糖价形成间接影响。能源价格波动影响生产成本及乙醇与糖之间的竞争关系,汇率变化影响出口竞争力,贸易壁垒和关税政策则可能改变全球贸易路径和供需格局。投资者、贸易商及政策制定者需密切关注这些宏观因素的动态演变。 结合上述诸多因素,糖价在短期内可能延续震荡整理态势。

一方面,巴西和印度的产能释放及出口增加带来了供应压力;另一方面,市场投机氛围和全球结构性供需缺口的持续存在,则为糖价提供了支撑。长期来看,全球糖业的供需平衡仍处于脆弱状态,气候变化和政策调整将持续影响产量和国际贸易。 投资者在布局糖市时,应关注产糖国的政策变化、气候及作物条件以及资金面的变化,同时注意国内外相关市场的价格联动效应。产业链上下游企业亦需灵活调整生产和采购计划,把握市场波动带来的风险与机遇。 糖价的未来走势不仅影响农户收益和企业利润,也对全球消费者和相关产业链产生深远影响。随着全球人口增长和消费结构升级,糖作为重要的食品原料和工业原料,其市场前景依然值得关注。

通过持续监测生产数据、市场情绪和国际政策变动,市场参与者能够更好地把握机遇,规避风险,推动糖业健康稳定发展。 。