近年来,美国国债规模的扩大已经成为经济和金融界关注的焦点。根据美国管理与预算办公室的最新数据,美国总债务已超过国内生产总值(GDP)的120%,达到自二战以来的最高水平。债务占GDP的比重经历了从20世纪70年代和80年代的30%至40%稳定区间,到2000年前趋近60%,再到2008年金融危机后的大幅上升。2020年新冠疫情爆发后,财政刺激政策进一步推高债务规模,使其增速加快。这一趋势引发了市场和政策制定者的高度关注,尤其是在近期美国推出《一大美丽法案》(One Big Beautiful Bill)税收减免措施,以及政府计划通过缩减开支来控制赤字的背景下。美国债务水平居高不下,对经济及金融市场产生了多重影响。

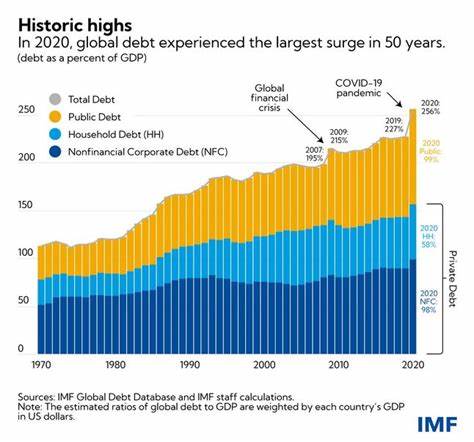

债务增长在一定程度上反映了政府应对经济危机和刺激增长的必要手段,但同时也带来了潜在风险。债务占GDP比重的大幅提高导致投资者对美国国债的信心出现波动,近期基准10年期国债收益率从4.0%升至4.4%,体现了市场对债务风险和财政政策可持续性的担忧。高债务水平会增加政府的利息支付负担,挤占财政预算中的其他支出空间,限制政策的灵活性。长期来看,若债务增长速度持续超过经济增长,将带来财政紧缩压力,可能影响社会福利、基础设施投资和国防支出等多个领域。另一方面,美国作为全球最大经济体和储备货币发行国,其债务水平与日本等高债务国家相比仍具有一定的特殊性。日本目前的债务与GDP比率高达约250%,但由于其国内债券市场庞大及较低的利率环境,尚无爆发性债务危机。

然而,美国长期的债务增长趋势不能简单类比,需要考虑美元的国际货币地位及其财政货币政策的复杂互动。从历史角度看,债务的增减往往与经济周期密切相关。金融危机、经济衰退会促使政府增加支出以稳定经济,债务比重快速上升。经济复苏后,如果增长不能有效降低债务负担,债务占GDP比率就难以回落。美国自2008年金融危机以来,尽管经历了多年经济扩张,但债务依然快速上升。2020年疫情带来的大规模财政刺激更是加速了这一趋势。

目前,市场关注的焦点除了债务总量和GDP比率,也包括债务结构、利息支出比例以及财政可持续性。债务利息支出的增加,尤其是在利率上行周期中,可能对预算构成明显压力。美国财政部需要在发债成本与市场需求之间保持平衡,避免因债务过高而触发市场风险。同时,政府财政政策的调整也备受关注。特朗普政府计划通过缩减政府规模和支出来遏制债务增长,然而税收减免政策则可能在短期内增加赤字,形成政策上的矛盾。未来是否能够通过结构性改革和经济增长来控制债务水平,是市场和政策制定者面临的重要考验。

在全球经济环境复杂多变的背景下,美国债务问题也牵动着世界各国的神经。美元作为全球储备货币,债务波动会影响国际资本流动、汇率稳定以及全球金融市场的安全性。各国央行和投资者密切监控美国财政状况,以调整自身的外汇储备和投资策略。对公众和投资者而言,理解美国债务水平的变化及其经济影响至关重要。高债务水平可能影响利率、通胀预期和资本市场表现,进而影响个人理财和企业融资成本。投资者应保持警惕,关注财政政策动态和债务市场走势,合理调整资产配置,防范潜在风险。

展望未来,美国债务占GDP比率能否稳健下降,将依赖多方面因素。经济增长的持续性、财政政策的调整力度、全球金融环境的变化都将起到关键作用。同时,创新财政管理手段,提高政府支出效率,推动经济结构优化,提升生产力,都是实现债务可持续的路径。总的来说,美国债务高于GDP的现状既反映了复杂的财政经济现实,也提出了严峻的挑战。针对债务问题的有效管理,不仅关乎美国经济的健康发展,也关系到全球金融体系的稳定。通过深入分析和前瞻性政策制定,有望在维护经济增长与控制风险之间取得平衡,确保未来经济的可持续繁荣。

。