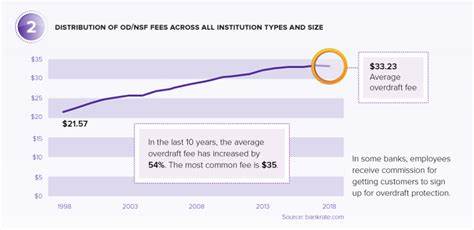

在2017年,美国消费者支付了惊人的343亿美元作为透支费,这一数字引发了公众对于银行收费透明度和消费者财务管理能力的广泛讨论。透支费用不仅是银行收入的重要来源,也对许多家庭的经济状况产生了深远影响。本文将深入探讨透支费的现状、其影响以及如何避免这些费用的实用建议。 透支费通常是指银行在客户账户余额不足以支付交易时,超出部分所收取的费用。虽然许多消费者可能并不清楚透支费的具体规定和费用标准,但其负担很大。根据PYMNTS.com的数据,2017年,美国消费者在透支费上支付的总额达到了343亿美元,平均每个有透支体验的账户每年支付超过290美元的费用。

这一现象不仅突显了透支费的普遍性,同时也反映了金融教育的缺失。 透支费的产生原因多种多样。一方面,现代消费者依赖于电子支付和自动扣款,这种便利性往往使得人们对自己账户的实际余额缺乏清晰的了解。尤其是在月末,在许多情况下,账户余额可能会意外不足,从而引发透支。另一方面,某些消费者对金融管理缺乏足够的重视,无法有效监控自己的开支,导致频繁透支。 透支费对于家庭财务的影响是显著的。

首先,这一费用直接减少了家庭的可支配收入,影响了日常生活的各个方面。根据研究,许多家庭因为透支费用而不得不缩减其他必要开支,如食品和医疗等。此外,透支还可能导致账户的利率上升和信用评分下降,长期而言,甚至可能影响到获得贷款和信用卡的能力。 为了避免透支费,以下是一些实用的建议: 1. **定期检查账户余额**:定期查看银行账户余额,确保了解自己的财务状况。使用移动银行应用程序可以快速轻松地跟踪账户。 2. **设定预算**:创建一个详细的预算,明确每月的收入和支出,帮助管理资金流入流出。

3. **启用账户预警**:许多银行提供账户余额的预警服务,用户可以设置余额警告,在账户余额达到某一水平时收到提醒,避免透支。 4. **使用透支保护服务**:许多银行提供透支保护服务,但这通常需要支付额外费用。仔细比较费用和潜在的风险,决定是否使用这一服务。 5. **建立紧急储蓄**:为意外开支设立紧急基金,能有效避免因突发情况而导致的透支。 6. **教育自己和家庭成员**:提高整个家庭的财务素养,理解透支的风险,鼓励相互监督和支持。 虽然避免透支费不是一件容易的事,但通过合理的财务管理和预算控制,消费者完全可以将透支带来的财务压力降到最低。

银行在盈利的同时,也应关注客户的财务健康。机构之间的透明度和消费者自身的教育同样重要,只有在两者的共同努力下,才能有效减少透支费的产生。 总之,343亿美元的透支费不仅是一个让人震惊的数据,更是一个值得我们深思的社会问题。教育和管理是解决透支费困扰的关键。希望通过本文的探讨,能帮助更多的消费者提高财务管理能力,避免不必要的透支费用,从而实现财务自由。