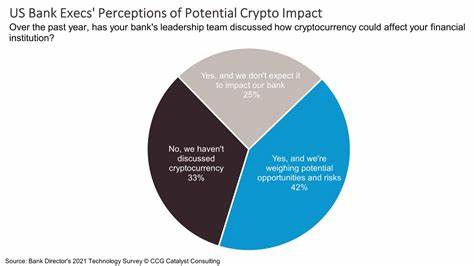

近年来,加密货币的兴起彻底改变了全球金融生态,成为不可忽视的重要力量。作为一种去中心化的数字资产,加密货币不仅引发了投资者的极大兴趣,也对传统银行业构成了前所未有的挑战。银行与加密货币之间的战争愈演愈烈,背后不仅涉及金融利益的博弈,更牵动着监管政策、技术创新和消费者权益等多重因素。金融业巨头和加密货币企业正站在金融革新的对立面,展开了一场影响深远的较量。传统银行业多年来依靠存贷业务、客户数据和利率政策赚取丰厚利润,但加密货币和区块链技术的兴起开始挤压这些传统盈利模式。加上加密货币提供的匿名交易、全球化支付和高效结算,使得银行的中介角色面临巨大挑战。

以数字货币交易平台Coinbase为代表的加密企业,依靠技术优势和用户基础快速积累了市场份额,甚至在政策层面屡次获得有利突破。2025年,在美国特朗普政府执政期间,多个加密企业获得政策松绑,这进一步激化了银行业的不满和抵制。美国银行业的主要组织 - - 美国银行家协会、银行政策研究院和消费者银行家协会在同一周发布声明,公开反对金融科技协会领导的一项倡议,后者呼吁政府阻止银行向客户数据访问收取费用。银行业担心,数据作为新型金融资源被加密领域利用,将削弱其在数据资产上的垄断地位,进而威胁到传统业务的持续盈利。与此同时,银行集团还向立法机构施压,要求限制加密货币交易所向持有稳定币的用户支付利息。银行方面认为,稳定币支付利息的现象导致资金大量流向非银行金融体系,减少了银行的存款基数,从而可能提高银行的贷款成本。

这种诉求暴露了银行业面对数字资产流动性增强的紧张情绪。他们担忧资本外流可能加大市场波动风险,影响传统金融体系的稳定。加密货币领域代表人物,如Coinbase首席政策官Faryar Shirzad,对银行的这些论调给予了坚决反驳,称其为"恐慌性言论"。他指出,稳定币提供的利息不仅促进了市场流动性,也推进了金融普惠,帮助更多人参与全球金融生态。银行与加密企业之争的深层次根源,还涉及新兴技术与金融监管的冲突。加密货币的兴起打破了传统金融规则,监管机构急需在创新与风险控制之间找到平衡点。

针对所谓"利息漏洞"的监管提案,银行团体建议将其纳入法案,从根本上关闭交易所支付利息的空间,试图用法律手段遏制加密货币的快速发展。加密行业则大力抵制这一做法,认为过度监管将打压创新,阻碍市场发展。与此同时,消费者对个人金融隐私和数据主权的诉求日益增强。加密货币及区块链技术强调去中心化和匿名交易,一定程度上满足了用户对隐私保护的需求,而传统银行的数据业务则带来不少争议。随着数据成为金融行业新的角力场,银行与加密企业在数据收费和访问权上争执不断。除政策和监管层面的博弈外,技术层面的创新也推动着双方的竞争。

加密项目通过智能合约、去中心化金融(DeFi)和数字钱包等新技术,为用户提供多样化的金融产品,而银行则在积极布局数字化转型,推出自己的数字资产管理和区块链服务。未来金融市场的格局,将取决于谁能在创新与监管之间找到最佳平衡。国际上,不同国家针对加密货币采取了截然不同的态度,有的积极出台扶持政策,有的则严厉限制甚至禁止交易。美国作为全球金融中心,其政策走向对全球市场影响深远。当前,美国银行业团体试图说服国会采纳更严格的监管语言,关闭加密货币行业利用法规空白的"利息漏洞"。这场政策博弈远不仅是金融利益的争夺,更关系到国家金融安全、消费者保护和技术进步的综合考量。

展望未来,不论加密货币依然保持强劲增长,还是遭遇监管挫折,其与银行业的矛盾都将持续存在。双方均无法忽视对方带来的冲击,合作与竞争并存的新局面也许才是长期趋势。银行若能拥抱技术创新,积极参与数字资产生态,或能实现自身转型升级;而加密企业在赢得市场的同时,也必须适应日益严格的合规环境,才能获得更广泛的认可与信任。综上所述,银行与加密货币的战争是时代发展的缩影,展现了金融科技不断刷新传统格局的进程。投资者、监管者与消费者应密切关注两者的动态,以便在变革中抢占先机,同时规避潜在风险。只有理解这场复杂却又充满机遇的角力,才能把握未来金融的新方向。

。