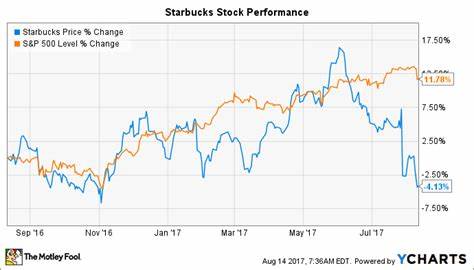

作为全球咖啡连锁行业的领军企业,星巴克长期以来凭借其强大的品牌影响力和广泛的全球布局赢得了消费者和投资者的青睐。总部设于美国西雅图,星巴克不仅经营着其核心的咖啡品牌,还涵盖了茶饮Teavana、瓶装饮用水Ethos以及高端品牌Starbucks Reserve。凭借1000多亿美元的市值规模,星巴克稳居大型蓝筹股的行列,反映出其资金实力和市场影响力。然而,令人疑惑的是,近年来星巴克股票的表现似乎未能跟上科技股主导的纳斯达克综合指数的走势,甚至在部分时间段落后明显。本文将全面梳理星巴克股价走势与纳斯达克的比较,深入分析其背后的原因,并对未来的发展趋势做出预测。 从数据上看,星巴克的股票在刚过去的2025年中波动较大。

其当前股价距离去年三月份创下的52周高点117.46美元下跌了约25.7%。与此同时,纳斯达克指数在同一时间段内实现了超过10%的上涨。更长远地审视,星巴克的股价同比去年下降了6.4%,而同期纳斯达克指数获得了超过25%的收益,存在明显的差距。这一差异不仅体现了短期的市场波动,也反映出两者在市场定位和发展动力上的不同。可以说,星巴克在2025年大多数时间内其股价多次跌破200日移动平均线,并且自今年八月中旬以来,一直低于50日移动平均线,显示出长期和短期内的技术面压力。 相比于纳斯达克的成长性和科技股创新驱动,星巴克作为餐饮零售行业的领导者,其业务本身更依赖于消费者线下消费行为的稳定性。

2025年星巴克遭遇的最大挑战之一是核心的美国市场表现不佳。该市场的同店销售额和交易量连续下滑,尤其是在公司大力推行"回归星巴克"的品牌复兴计划期间。这一策略虽着眼于提升门店体验,重塑顾客粘性,然而相应的高投入主要体现在劳动力成本、门店重新设计和品牌营销等方面,短期内压缩了利润率,导致盈利能力下滑,进一步削弱了投资者信心。 具体财务表现方面,2025财年第三季度星巴克发布的报告显示,全球可比门店销售额同比下降了2%,美国市场的可比门店销售同样下滑2%,交易量减少了4%。虽然总收入同比有所增长,达到95亿美元,但调整后的非通用会计准则每股收益大幅下降至0.50美元,同比下滑46%。这份业绩报告清晰反映出即使销售收入有所提升,因成本激增和利润率承压,整体盈利能力正在被削弱。

明星产品或新门店的拓展尚未充分抵消核心业务的疲软,短期内难以推动股价向上突破。 影响星巴克股价表现的因素除了业绩本身,还有复杂的外部市场环境。在全球通胀压力和供应链挑战的背景下,原材料价格上涨带来了额外成本压力。此外,劳动力市场紧张推高了人力资源支出。竞争的加剧也是不容忽视的风险,包括本土及跨国咖啡品牌、新兴咖啡馆以及消费者对健康饮食和环境保护要求的提升。星巴克需要在产品创新、数字化转型和可持续发展等方面持续发力才能保持竞争优势。

数字化战略是星巴克近年来重点打造的增长引擎,通过其移动点单、会员体系和个性化营销,驱动用户持续活跃和重复消费。尽管如此,数字化转型周期长、投入大,短期难以显著提振利润。投资人也在等待相关措施能够真正转化为可持续的盈利和收入增长。可见,赢得市场信任并获得股价支撑仍需时间。 纳斯达克指数以科技与创新股为主导,受益于人工智能、半导体、新能源等前沿领域的高速发展,整体牛市氛围浓厚。相比之下,星巴克身处的消费服务行业更具周期性和稳定性,难以快速捕捉市场热点和资本青睐。

投资者对成长股和概念股的偏爱,也造成传统消费品或零售股较难获得同等估值溢价。这种行业属性和市场偏好的差异,是星巴克股价表现落后的根本原因之一。 然而,不能忽视的是星巴克的市场基础依然扎实。其全球网络覆盖数万家门店,品牌忠诚度强,且在产品研发与客户体验方面持续创新。公司对于环境、社会及治理(ESG)理念的投入日益加码,符合可持续发展趋势。随着经济环境逐步稳定和管理层实施结构调整,星巴克有望逐渐修复美国市场的表现,提升盈利能力。

长远来看,亚洲等增长潜力巨大的新兴市场也将为公司带来新的机遇。 以当前形势来看,星巴克股票短期内仍面临较大压力,尤其是美国市场复苏不力和成本结构调整的影响。但若能够有效转型其零售模式,优化供应链和降低运营成本,同时深化数字化扩展与国际市场布局,有望逐渐缩小与纳斯达克指数的表现差距。投资者应理性评估公司基本面变化,关注其业绩持续改善的迹象,并结合宏观经济趋势审慎布局。 总结而言,星巴克股票自2024年以来表现低于纳斯达克综合指数,主要源于其核心市场疲软,成本上升及行业竞争加剧等多重不利因素影响。尽管短期内挑战较多,星巴克依然具备强大的品牌资产和业务基础,着力于数字化创新和全球布局调整,蕴含中长期增长潜力。

未来股价能否实现与市场平均水平匹配甚至超越,关键在于管理层实施有效战略的执行力和市场环境的改善。投资者需密切关注公司业绩动态及行业发展变化,理性把握投资机遇。 。