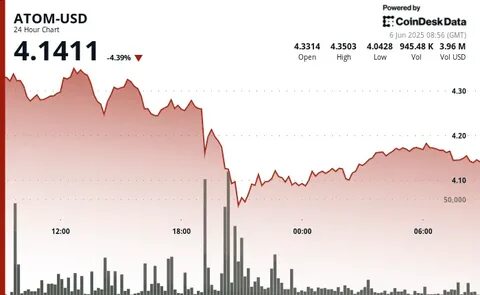

近年来,全球能源市场正经历深刻变革,尤其是在原油供需方面。美国轻质甜原油作为国际市场重要的原油品种之一,因其优良的加工性能和较低的硫含量,备受炼油企业青睐。然而,随着OPEC+国家持续提高产量,美国轻质甜原油的需求受到明显影响,市场格局出现新的调整。首先,需要了解OPEC+的增产动因。OPEC+,即石油输出国组织与其盟友组成的产油联盟,自2016年成立以来,长期控制全球石油供应,力图稳定油价。2020年新冠疫情爆发后,全球经济受到冲击,油价大幅下跌。

为应对市场混乱,OPEC+采取了大幅减产措施,支撑油价反弹。如今,全球经济逐步恢复,尤其是主要经济体工业生产和交通运输活动回升,能源需求明显增加。OPEC+为抓住这一机遇,逐渐提高原油产出,以扩大市场份额和增加国家财政收入。这一增产策略对美国轻质甜原油需求产生直接压力。美国自页岩油革命以来,国产轻质甜原油供应持续增长,曾一度对全球市场产生巨大影响。美国炼厂多以轻质甜原油为原料,因其处理简单且成本较低。

然而,当OPEC+国家,特别是沙特阿拉伯和俄罗斯,增加自身产量时,全球市场石油供应充足,油价趋于稳定甚至出现下跌趋势。面对价格下行压力,美国轻质甜原油的出口竞争力被削弱。许多国际买家倾向于选择价格较低的OPEC+原油,减少对美国产品的依赖。此外,OPEC+的原油品级多为中质或中偏轻的原油,这些油品经过炼厂加工亦能满足市场需求,使得美国轻质甜原油的独特优势有所减弱。美国国内市场的变化亦不容忽视。美国炼厂对产油结构和原油品质的调整逐步体现,部分炼厂开始接纳更多中质原油以优化产品结构和降低加工成本。

在这样的背景下,轻质甜原油的整体需求趋于下降。全球环保政策和新能源发展趋势也对传统油品需求造成长期影响。随着各国积极推进碳中和目标,石油消费结构逐步调整,对高质量轻质甜原油的依赖相应减少。此外,电动汽车和可再生能源的崛起,逐渐改变能源消费版图,间接影响了对美国轻质甜原油的需求规模。市场分析师指出,短期内,由于OPEC+产量增加,全球原油供给充裕,油价保持在较低区间,限制了美国轻质甜原油的市场扩展空间。然而,未来市场仍存在多变性。

地缘政治风险、疫情反复等因素可能导致供应链波动,从而重新影响原油价格和需求格局。美国轻质甜原油凭借其优质特征和产地优势,仍有机会在特定细分市场保持竞争力。从经济角度来看,OPEC+增产对全球油价和美国能源产业均有深远影响。一方面,充足的原油供应有助于控制全球能源成本,促进经济稳步增长。另一方面,美国产油商面临市场压力,可能导致产量调整和投资动向转变。炼厂和运输企业需要及时调整采购策略,以应对市场变化。

在环境和政策层面,全球能源转型趋势可能加剧传统能源需求的波动。美国作为重要能源生产国,需要在保证能源安全和推动绿色低碳发展之间取得平衡。扩大轻质甜原油出口的策略或将结合新能源投资,提升行业综合竞争力。总结来看,OPEC+持续增加产量,对全球原油市场带来显著影响,美国轻质甜原油需求下降是多种因素综合作用的结果。市场主体需密切关注政策、价格和技术发展,灵活应对国际市场变化,推动能源产业转型升级。在未来的能源格局中,谁能更好地适应变化,谁就能在竞争中赢得主动权,为全球能源安全和经济发展贡献力量。

。