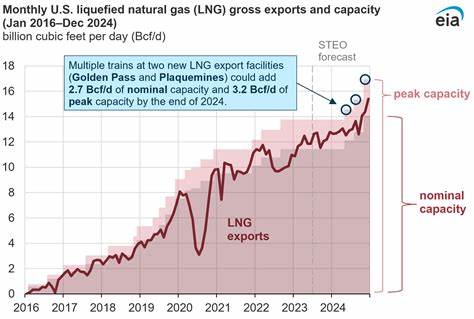

2025年6月,美国液化天然气(LNG)出口出现明显下降,创下今年以来的第二低月度出口水平。这一变化主要源自美国大型液化气出口设施的季节性维护作业,以及部分设施出现的非计划性停机,导致整体产能受到影响。液化天然气是美国能源出口的重要组成部分,也是全球清洁能源转型的重要推手,出口量的波动不仅反映了美国能源产业的运营状况,也深刻影响着全球能源市场的供需格局。 美国是全球最大的LNG出口国之一,2025年6月的出口总量降至8.4百万公吨,较5月份的8.9百万公吨有所减少,远低于4月份创下的9.3百万公吨历史纪录。根据金融数据公司LSEG的初步数据显示,出口量的减少主要是由于路易斯安那州切尼尔公司的萨宾通道(Sabine Pass)设施和德克萨斯州科珀斯克里斯蒂(Corpus Christi)工厂的季度检修导致。萨宾通道设施的日处理能力达45亿立方英尺,而科珀斯克里斯蒂工厂能够处理24亿立方英尺天然气,这两大关键设施的维护无疑给整体出口带来了较大压力。

除上述设施外,路易斯安那州的卡梅伦LNG工厂每天2亿立方英尺的产能同样也经历了维护阶段。更令人关注的是,德克萨斯州的自由港(Freeport)LNG工厂遇到意外的设备故障,出现了非计划停机,这不仅暂时削弱了产能,还为未来几个月的出口增添了不确定性。虽然到6月底,萨宾通道和卡梅伦LNG的维护工作基本完成,产量逐渐恢复至接近满负荷水平,但6月全月的总出口量仍难避免地受到影响。 区域市场方面,欧洲依然是美国LNG的最大进口地区。尽管亚洲的液化天然气价格略高于欧洲,6月份美国向欧洲出口了5.53百万公吨的LNG,占总出口的66%,虽较5月份下降了约2个百分点,但依旧显示出欧盟在全球LNG需求中的主导地位。欧洲市场对美国LNG的高依赖部分源于地区天然气储备的不足以及对俄罗斯管道气供应的持续担忧,尤其是在寒冷天气和地缘政治紧张局势复杂交织的背景下,欧洲买家积极寻求多元化进口来源。

与此形成鲜明对比的是,亚洲市场对美国LNG的需求有所减弱。由于中美贸易摩擦持续影响亚洲经济增长,2025年上半年亚洲LNG进口总量比2024年同期减少了1600万吨。6月份,美国向亚洲的出口下降至1.56百万公吨,占总出口比例约为19%,较5月的21%有所下降。尽管亚洲日本和韩国的天然气价格高于欧洲,亚洲市场对美国LNG的兴趣仍受到航运距离和成本等因素的制约。此外,加拿大LNG新投产的14百万吨级设施Train 1于6月底首次出口货物,凭借距离亚洲更近的地理优势,有望在未来与美国墨西哥湾沿岸的出口形成竞争。 在拉丁美洲市场,美国的出口则呈现增长趋势。

天气变冷及阿根廷等国家国内天然气供应紧张促使拉美地区加大了对进口LNG的需求。2025年6月,美国对拉美出口达0.81百万公吨,相比5月的0.66百万公吨有明显提升。具体来看,阿根廷当月累计购买34万吨液化天然气,美国占其进口总量的三分之一,而特立尼达和多巴哥则供应了23万吨。这一趋势显示出美国出口商正在积极拓展其传统以欧洲和亚洲为主的市场,寻求更多元化的销售渠道。 LNG出口量的波动不仅受生产设施维护影响,还关联到全球油气市场的大环境和地缘政治动态。2025年上半年,全球液化天然气需求格局持续发生变化。

欧洲在推动能源转型的同时,因部分国家发电计划推迟及天然气储备水平波动,急需增加进口。亚洲则受经济增速放缓以及替代能源竞争的影响,需求增长趋缓。此外,全球天然气供应链正面临更多挑战,包括船只运力紧张、港口排队等待时间延长等,这些因素都在一定程度上限制了供需双方的灵活性。 从价格走势来看,虽然6月份亚洲液化天然气的基准价格日本韩国市场(JKM)从5月的11.83美元/百万英热单位上涨至12.90美元/百万英热单位,仍略高于欧洲市场荷兰标题转移设施(TTF)的12.38美元/百万英热单位。价格差异虽为美国供应商开辟亚洲市场带来一定吸引力,但运输距离和时间依然是决定最终出口结构的重要因素。墨西哥湾沿岸距离欧洲相对更近,使得欧洲市场保持对美国LNG的高度依赖。

未来展望方面,随着维护检修结束和设备逐步恢复产能,美国液化天然气出口有望在接下来的几个月中回升。同时,加拿大新增产能的启动将为北美整体出口能力带来竞争压力。在全球环境持续变化的背景下,美国液化气出口商需灵活应对需求波动、国际贸易紧张态势及供应链瓶颈。拉丁美洲市场的增长势头凸显了能源需求的多元化趋势,而亚洲市场的复杂需求则提醒产业必须重视全球宏观经济与外交政策的影响。 综上所述,2025年6月美国液化天然气出口量的下降,是多个内部和外部因素综合作用的结果。大规模的季节性维护和非计划停机直接降低了产能输出,而全球经济放缓及贸易摩擦导致部分市场需求下降也加剧了出口压力。

随着相关设施的维护工作结束,预计后续月度出口将逐步恢复,但全球能源市场的多元变数仍将持续影响美国液化天然气的出口格局。美国作为全球LNG最大供应国,其出口动态仍将是全球能源市场观察的重要风向标,对于能源投资者和政策制定者而言,将持续关注这些变化对于能源安全和市场稳定性的影响具有现实意义。