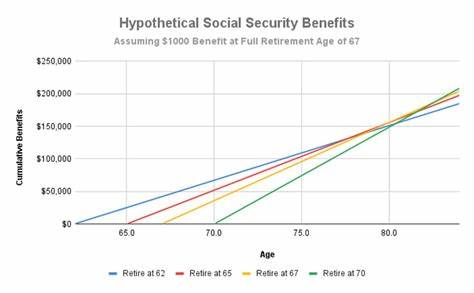

社会保障金是许多退休人士的主要收入来源之一,而何时开始领取社会保障金对最终的收益有着举足轻重的影响。研究表明,除非面临较短的预期寿命,推迟领取直到70岁通常能获得最高的终身收益。这一观点得到了2022年国家经济研究局发布的论文支持,数据显示超过90%的美国人若想最大化福利,选择70岁领取是明智之举。 推迟领取社会保障金的好处主要体现在每推迟一个月,社会保障金的月领取金额都会有所增加,直至达到70岁时的最大值。这意味着,即使是推迟几个月或几年,都能显著提升每月现金流入,最终累计的总收益也会大幅增加。然而,实际操作中,许多人因为各种原因难以实现推迟领取,这时可借助以下几种策略来支持推迟计划。

最关键的准备是积累充足的储蓄。若能在工作阶段尽量多存钱,将为推迟领取社保金提供坚实的经济基础。通过储蓄补充退休生活费用,推迟领取变得更加可行且不至于生活陷入困境。要实现财富积累,可根据自身情况努力增加收入,如争取薪资提升、兼职或利用业余时间开展副业。将额外收入存入专门的退休账户,不仅有助于满足生活需求,还可能在未来提高社保福利,因为社会保障金的计算基础之一是您缴纳的工资税总额。 社会保障金的计算受到每年缴税金额的限制。

2025年,缴税工资基数设定为17.61万美元,若您的收入低于此数值,增加收入并缴纳更多工资税,理论上未来领取的社保金也会随之增加。这意味着即使是在退休之前还能继续工作,增加收入并缴纳相应税费,也能对最终退休金金额产生积极影响。 除了增加储蓄,选择在退休后以兼职工作补贴生活支出是一项切实可行的策略。很多退休人士采取渐进式退休,即不立即完全停工,而是逐步减少工作时间,以兼职的形式维持一定收入来源。这样不仅有助于挥发传统全职工作压力,还能延缓社会保障金的申请。兼职收入可以覆盖日常开销,降低提前领取社保金的经济压力,使推迟领取更具现实意义。

此外,转换工作环境,选择轻松或符合个人兴趣的岗位,既能保持收入流,也提升了退休生活质量。灵活就业帮助避免财政紧张,打消提前领取社保金的顾虑。 第三个有助于推迟领取的策略是适当延迟退休时间。很多人设有固定的退休年龄观念,认为达到一定年龄必须退休。实际上,延迟退休不仅提升每月领取金额,还会增加累积领取年限内的总福利。更长工作年限还意味着额外的收入和相应的社会保障税缴纳,从而提高未来领取水平。

当然,延迟退休和领取社保金并非适合所有人。个人健康状况、家庭状况、财务需求和心理期望都需要全面考量。如果面临健康风险或对退休资金有迫切需求,应权衡利弊,做出最适合自己的决定。 在制定退休计划时,建议提前了解社会保障金的基本规则和计算方式,考虑预期寿命、通货膨胀因素以及退休后的生活开支。利用在线工具和咨询专业财务顾问,能帮助您更科学合理地决定领取时间和金额。 内心有充分准备和财务规划的人,更容易做到推迟领取社保金,并享受更高的终身收益。

增加储蓄储备、开展退休后的兼职工作以及适当延迟退休时间是实现愿望的三大利器。这些策略综合运用,将极大增强您在晚年生活中的经济安全感和幸福感。 总结而言,推迟领取社会保障金是一种极具战略意义的选择,能够最大化退休金收益,提高生活质量。针对财务状况和个人情况制定具体可行的计划,并付诸实践,是获得丰厚退休回报的关键。随着社会保障制度的不断发展,提前做好准备变得尤为重要,切莫错失推迟领取所带来的重要利益。