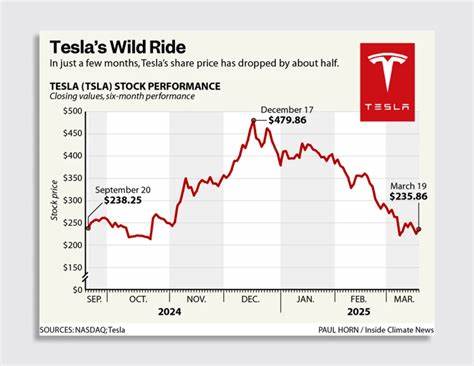

在当前全球经济环境中,抵押贷款利率的波动对购房者和房地产市场影响重大。传统观念认为,美联储的利率政策调整是推动抵押贷款利率变化的主要驱动力,但实际上,抵押贷款利率的波动受多种因素影响,某些因素甚至能够促使利率比美联储行动更显著地下降。理解这些因素对于购房者、投资者以及政策制定者来说都至关重要。 首先,市场对长期债券的需求和供应状况是影响抵押贷款利率的重要因素。抵押贷款利率通常与美国国债,尤其是10年期国债的收益率密切相关。因为长期债券收益率反映了市场对未来通胀预期和经济增长的判断,当市场风险偏好增加,投资者大量购买国债时,收益率便会下行,进而压低抵押贷款利率。

相比美联储主要影响短期利率,通过市场供求关系长端利率的变化能够更直接且持久地影响抵押贷款利率。 其次,通胀预期的变化也对抵押贷款利率产生显著影响。当通胀预期降低时,投资者对收益率的要求减少,从而使长期利率下降。美联储加息通常是为了抑制通胀,但如果市场预期未来通胀持续走低,抵押贷款利率就可能随之下降,即使美联储短期利率尚未出现大幅调整。这种通胀预期的调整更能反映经济基本面的深层变化,有助于抵押贷款利率的持续下行。 第三,房地产市场的具体状况以及政策支持措施对抵押贷款利率具有直接影响。

地方政府和中央政府推行的购房补贴、税收优惠、贷款担保以及其他促进住房市场稳定和发展的政策,都会降低贷款机构的风险,提高贷款的可获得性和利率优惠程度。例如,政府加强对住房金融市场的监管,降低贷款违约风险,能够帮助银行降低资金成本,从而向借款人提供更低的抵押贷款利率。 第四,全球经济环境与资本流动性也对抵押贷款利率产生潜移默化的影响。全球资金流动的增加促使大量资本流入债券市场,特别是在经济不确定性增加时,避险资金的涌入降低了长期债券的收益率。各国央行之间的货币政策协调和国际资本市场的联动使得本国房贷利率不仅仅受本国政策左右,还受到全球经济趋势的影响。因此,国际资本市场的积极动向能够在一定程度上推动抵押贷款利率低于美联储调控带来的水平。

此外,金融科技的发展和贷款市场竞争的加剧也在一定程度上推动了抵押贷款利率的下降。随着互联网金融平台和大数据技术的应用,贷款机构能够更准确地评估借款人的信用风险,优化审批流程,这不仅提高了贷款效率,也降低了运营成本。竞争压力促使贷款机构提供更有吸引力的利率方案,以争夺更多客户,进而带动整体贷款利率的下滑。 经济基本面的稳健增长与就业市场的改善同样是不可忽视的因素。当经济增长稳健,居民收入水平提升,贷款违约风险降低,贷款机构更愿意以较低的利率发放抵押贷款。相比美联储通过宏观调控影响经济,这些微观经济活动和市场信号的变化对于利率的影响更为直观具体。

购房者的还款能力获得保障,贷款机构的风险敞口减小,都会促使利率下调。 尽管美联储的利率决策直接影响短期利率和银行间借贷成本,但抵押贷款利率受多种市场力量综合影响,其走势往往比单一政策调整所能带来的变化更为复杂和多样。购房者在关注美联储动向的同时,也应密切关注长期债券市场动向、通胀预期变化、政府住房政策、全球资本流动以及金融科技创新等多重因素的动态。 综上所述,抵押贷款利率的变动远不止于美联储利率调整。长期债券市场的供需关系、通胀预期、政府及地方住房政策、全球经济环境、金融科技进步和微观经济表现等因素共同作用,才是推动抵押贷款利率显著下降的关键。在未来经济环境不断变化的背景下,只有多角度综合分析这些因素,购房者和投资者才能更好地把握贷款成本变化的趋势,做出明智的决策。

同时,政策制定者也需要认识到多元因素对抵押贷款利率的影响,以制定更为有效的促进住房市场稳定和发展的措施。