社交保障(Social Security)是美国社会福利系统的重要组成部分,为数以百万计的老年人、残疾人和其家属提供经济支持。随着人口老龄化的加剧和经济环境的变化,关于社交保障是否会耗尽的讨论愈发紧迫。本文将探讨社交保障的未来及其对受益人的潜在影响。 首先,让我们了解一下社交保障的基础。社交保障是通过工资税收来资助的,一个人在工作期间每个月向社交保障系统缴纳一定比例的工资税,当他们退休或发生残疾时,就可以根据缴纳的金额领取相应的福利。这一制度自1935年实施以来,成功地为无数家庭提供了必要的经济支持,然而,目前的财务状况却令众多人感到忧虑。

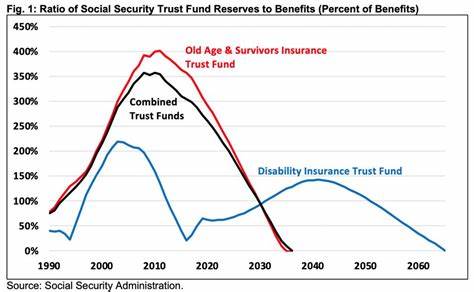

根据社会保障管理局(Social Security Administration)的数据,到2034年,社交保障信托基金预计将耗尽。届时,社交保障将仅能通过当前的税收收入支付约76%的福利。这意味着,如果不进行改革,许多正在领取或即将领取社交保障的人将面临降低的福利支付。 面对这一预测,不同的专家和政策制定者提出了各种应对策略。有的提议提高社交保障的税率,以便为系统注入更多资金;有的则建议延迟退休年龄,考虑到人们的预期寿命不断增加,适当延长工作年限可能会使得社交保障可持续性增强。此外,还有声音呼吁提高对高收入群体的税收,这样也可以减少其他收入来源对社交保障信托基金的依赖。

然而,任何改变都不是易事。在美国,社交保障已成为政治上一个高度敏感的话题。在竞选期间,候选人往往对社交保障的未来各执一词,代表不同政治立场的候选人在此问题上难以达成一致。因此,尽管迫切需要改革,但在政策层面上取得突破的困难可见一斑。 再者,从社会层面来看,社交保障的降低将直接影响到数以百万计的民众的生活质量。对于很多人而言,社交保障福利是他们养老金和其他收入来源的重要补充。

若福利水平下降,许多老年人将面临困境,无力支付基本生活开支或医疗费用。对此,一些观察者已经开始呼吁社会对这个问题给予更多关注,尤其是在疫情之后,许多家庭的经济状况变得更加脆弱。 在应对社交保障未来不确定性的过程中,个人也应当采取积极的财务规划措施。依赖单一的社交保障收入可能无法满足日益增长的生活成本,因此,建议年轻一代尽早规划退休,考虑建立个人退休账户(IRAs)或401(k)等储蓄计划,以增强未来的经济独立性和安全感。此外,获得金融知识,了解如何合理投资和理财也是非常重要的,这样可以为未来的生活奠定更好的基础。 除了个人的财务准备外,社区和社会机构也能发挥作用。

通过开展财经教育课程,帮助居民提高财务素养,培养其独立理财的能力,有助于增强整个社会的应对能力。与此同时,社会还应当关注那些最脆弱的群体,确保老年人和残疾人能够获得必要的支持,以免在社交保障受到削减时陷入更深的经济困境。 需要强调的是,社交保障作为美国社会的一项基本福利政策,其确实性不容忽视。虽然其未来面临挑战,但只要各方共同努力,通过合理的政策改革和个人财务规划,仍然可以保障这一制度能够支持下一代人,继续履行其最初的承诺。 总体来说,社交保障是否会耗尽是一个复杂且具有深远影响的问题。尽管面临资金压力和政治分歧,但通过探索多种解决方案和加强社会支持体系,我们仍能为未来构建一个更可持续的社交保障制度。

而每个人在这场变革中也都扮演着重要的角色,无论是作为受益人,还是作为政策参与者,大家都有责任共同关注这一影响深远的议题。未来的社交保障,可能取决于我们今天的决策和行动。