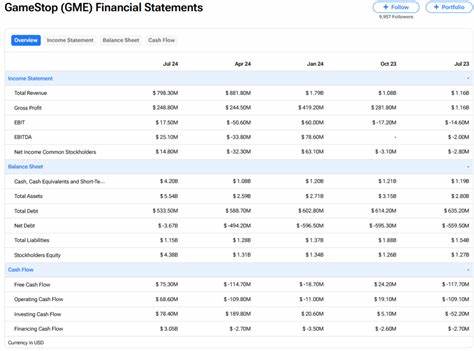

游戏驿站的40亿美元现金储备可能会分散投资者对公司问题的关注 在股票市场中,游戏驿站(GameStop)一直是一个备受瞩目的存在。作为一个传统的实体视频游戏零售商,该公司曾因其股价的疯狂波动而被广泛讨论。然而,尽管最近其报告了惊人的现金储备,游戏驿站面临着严重的挑战。本文将探讨公司的财务状况以及为什么投资者不应被其巨额现金所迷惑。 根据最新的财报,游戏驿站在第二季度的销售额同比下降了31%。这样的业绩无疑令人忧虑,说明尽管公司手中拥有40亿美元的现金储备,但其核心业务似乎并未得到改善。

这样显著的销售下滑反映了消费者购买习惯的转变,越来越多的人选择在线购买视频游戏而不是前往实体店。这种市场动态使游戏驿站的生存环境变得愈发严峻。 人们可能会认为,拥有大笔现金可以帮助公司渡过难关,尤其是在其业务面临重大挑战的时刻。然而,游戏驿站的现金并没有显示出能有效解决其根本问题的迹象。更不幸的是,尽管公司宣布了一项计划,准备再发行2000万股股票,这意味着现有股东的持股权益将被进一步稀释,令投资者不安。 除了持续的销售下降,游戏驿站还面临着日益激烈的市场竞争。

随着数字下载的兴起,游戏行业的零售模式正经历革命性的变化。如今,大约80%的游戏销售都是通过数字方式完成,实体店的角色日益被削弱。同时,诸如微软的Xbox Game Pass和索尼的PlayStation Now等订阅服务也在大幅增加市场份额,这些服务提供了丰富的游戏库,让玩家可以低成本享受到多款游戏。这使得游戏驿站需要面对不仅是消费者行为的转变,还有新兴商业模式的威胁。 虽然游戏驿站报告了意外的1480万美元净利润,但深入分析发现,这一利润是由于3950万美元的利息收入所驱动的,而公司在运营方面则亏损了2840万美元。这项数据显示,尽管游戏驿站在投资方面有所收获,但经营业务的恶化并未得到遏制。

对于任何希望投资游戏驿站的投资者来说,理解这家公司进入的困境是至关重要的。显然,尽管有40亿美元的现金储备,但公司管理层并未提出有效的商业转型策略。相反,他们似乎更倾向于利用这笔资金进行短期的债券投资,以获得利息回报。这种策略虽然在短期内可能改善财务数据,但从长期来看,无疑是对公司未来发展潜力的重大损失。 游戏驿站是否能够逆转局面?潜在的转型机会仍然存在。首先,游戏驿站可以考虑利用其庞大的现金储备进行战略性投资,比如进入非游戏业务,以实现多样化经营。

此外,实施电子商务战略,转型为在线零售平台,亦是一个可行的方向。通过这种方式,游戏驿站可以在广阔的在线市场中找到新的增长点。 然而,投资者理应保持警惕。尽管游戏驿站历史悠久且曾备受追捧,但其动荡的过去以及目前的运营问题使得其股票仍然存在很大风险。实际上,当前只有一位华尔街分析师对游戏驿站的投资评级为“卖出”,其目标价为10美元,这还意味著现有股价存在51.55%的下行风险。这突显了市场对该公司未来的普遍担忧。

总而言之,游戏驿站在巨额现金储备的掩盖下,掩藏着一系列深层次的问题。虽然40亿美元的现金无疑是一张耀眼的筹码,但如何有效利用这笔资金才是游戏驿站亟待解决的关键。当前,公司面临的销售萎缩和竞争加剧的双重压力,必须引起投资者更为深思。对于那些希望得到稳定回报或赚取盈利的投资者来说,继续持有游戏驿站股票绝非明智之举。在这种备受关注的局面下,建议投资者保持谨慎,避免因表面的财务数据而落入投资陷阱。 在未来的日子里,游戏驿站是否能找到有效的转型之路、募集到真正促进业务发展的资金,仍旧是个悬而未决的问题。

作为投资者,理解市场的动态变化和企业自身的发展战略,才是赢得投资成功的关键所在。