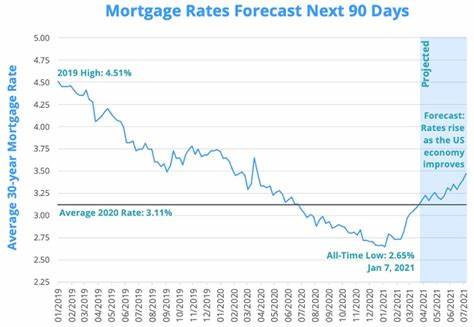

近年来房贷利率波动频繁,许多购房者和等待再融资的房主都在问:未来五年房贷利率会如何变化?要做出明智的购房或再融资决定,理解影响利率的关键驱动因素、不同情境下的可能走势以及可行的操作策略至关重要。以下从宏观层面的利率决定机制切入,结合多种情景预测与实操建议,力求为读者提供可执行的参考。 首先要明白房贷利率并非独立存在,它与债券市场尤其是10年期美国国债收益率高度相关。长期按揭利率通常围绕10年期国债上下浮动一个"利差"。这个利差受到信贷市场风险偏好、房贷证券化供需、银行资金成本以及监管与担保机构的政策影响。过去十年间这个利差并非恒定,而是在经济周期、通胀预期和金融市场波动中调整。

因此预测30年固定利率需要先对10年期国债走势形成判断,再考虑利差如何收窄或扩张。 影响长期利率的核心因素包括通胀预期、中央银行货币政策、经济增长预期、财政赤字与政府债务供给、全球资本流动以及金融市场风险偏好。通胀上行通常推高长期利率;若通胀明显回落,长期利率才有空间显著下行。美联储的短期利率决策会影响短端利率曲线,但长期利率更多反映市场对未来长周期增长与通胀的判断。因此即便短期利率开始下调,长期按揭利率也可能维持在较高区间,直到市场确信通胀长期回落至目标区间。 基于当前经济条件与主流机构的观点,未来五年内30年固定房贷利率大概率维持在中高位区间。

假设10年期国债收益率在接下来几年内在3.8%至4.5%之间震荡,考虑历史利差以及近期市场波动,30年固定利率可能在约5.8%至6.8%之间波动。若经济出现较大下行或衰退,避险情绪会推升国债需求,从而压低国债收益率与按揭利率,30年利率短期内有可能回落到5%以下。但若通胀持续顽固或财政赤字扩大导致债券供给大增,利率则可能向上突破7%甚至更高。 三种主要情景值得重点考虑。温和下行情景下,通胀逐步回落且经济增长放缓,美联储缓慢降息,10年期收益率回落至3.2%至3.8%区间,利差维持在2.3%左右,则30年房贷率可能回落至约5.5%至6.1%。温和上行情景下,通胀缓慢回落但增长稳健,10年期在4%上下波动,利差小幅抬升至2.4%-2.6%,则30年利率多在6%至6.6%。

极端高位情景下,通胀重新抬头或财政压力增大,10年期超越5%,利差保持或扩大,30年利率可能升至7%或更高。 对于准备购房的人来说,利率预计在中高位盘整的环境下,买与不买需要结合个人期限与市场时机判断。如果你的购房计划明确且持有期较长,锁定当前可接受的固定利率可能更稳妥。长期持有的成本受利率波动影响较小,房产的价值增长和租金回报可能在多年内抵消短期利率差异。如果你计划短期内出售或搬迁,可考虑可调利率或短期固定利率产品,以利用初期更低利率减少前几年负担。 对于已经持有房贷并考虑再融资的房主,需要评估再融资的"净节省"而非只看利率差。

要计算剩余贷款期限、再融资成本(包含估价费、贷款发放费、点数、税务与其他交易费用)与新的利率带来的每月还款差异。通常只有当新利率至少低于当前利率一定幅度,且预计在未来几年内持有房产且能收回再融资成本时,再融资才有意义。如果预期利率在可预见未来保持高位,采用缩短期限的再融资(例如由30年换为15年)可以在利率允许的情况下更快减息本金并节省利息总额。 在做任何利率选择时,要优化个人条件以获得最优报价。提升信用评分是最直接有效的方法,信用分数的每一个档位差距可能代表利率小幅但累积明显的差异。降低贷款价值比(LTV)通过更高首付或抵消账户也能获得更低利率和免除私人抵押贷款保险(PMI)。

支付点数购买较低利率通常适用于长期持有者;若计划在短期内卖房,购买点数可能无法回本。比较多家贷款机构报价、查看透明的利率与费用明细、并要求锁定利率期限与提前锁定政策,都是减少后悔风险的实用步骤。 从产品选择角度,固定利率贷款提供利息成本的可预测性,适合寻求稳定预算的家庭。可调利率(ARM)初期利率更低,但未来利率调整存在不确定性,适合预计短期持有或相信利率将回落的借款人。政府支持的贷款(如FHA、VA、USDA)在特定人群中可提供更低门槛和有利条款,但可能伴随额外保险费用或资格限制。房主在选择前应结合贷款期限、现金流需求、税务状况与未来计划进行全面测算。

影响利差变化的因素也值得关注。利差扩大通常出现在市场对按揭支持证券的需求下降或信贷风险溢价抬升时,比如金融市场流动性收缩或银行资本约束增强。相反,当金融机构积极收购住房抵押支持证券或政府担保机构加大市场干预时,利差可能收窄。因此,关注抵押贷款支持证券市场、主要金融机构的资产负债表状况以及政府住房政策的任何变动,对判断按揭利差的重要性不言而喻。 政策面亦是关键变量。中央银行的货币政策路径会直接影响短期利率预期,但财政政策尤其是大规模赤字融资会增加国债供给,从而抬升长期利率。

此外,监管变化、住房信贷政策调整以及住宅市场相关税收或补贴政策,都可能改变购房需求与信贷供给,从而影响按揭利率和可得性。密切跟踪主要经济数据如CPI、PCE、就业数据、GDP增长与消费者信心等,将帮助把握利率转折点。 在不可预测的世界中,采用情景规划与灵活应对比试图精确预测更为稳妥。购房者与房主可以准备包括:建立充足的应急储蓄以应对利率波动带来的现金流压力;优先偿还高息债务以优化债务负担比;关注并争取更低的LTV与更高信用评分以获取更优贷款条件。对于投资房产者而言,利率上升会压缩租金收益率与房产价格,需调整投资回报预期并谨慎评估杠杆水平。 展望未来五年,房贷利率不会一帆风顺,但也不会完全失控。

多数路径显示利率在较高水平盘整,短期有波动但长期回落需要通胀显著向目标回归与经济出现放缓的明确信号。对于普通家庭与房主而言,关键不在于精准预测某一时点的利率,而在于提升自身财务弹性、优化贷款条件与准备多套应对方案,从而在不同利率环境下都能维持可控的住房成本与长期财务健康。 最后要强调,个体决策应结合自身状况与市场信息,必要时请咨询可信赖的贷款顾问或财务规划师,进行量身定制的利率与贷款策略评估。通过理解市场驱动、做好准备并灵活应对,购房与再融资不再是被动承受利率波动的过程,而是可以主动管理与优化的财务决策。 。