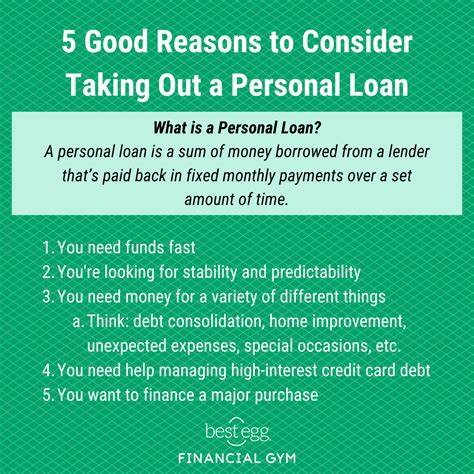

退休生活常常被视为无忧无虑的黄金时期,然而现实却充满挑战。对于大多数退休人士来说,固定的退休金或储蓄账目可能难以应付突然出现的各种经济压力。医疗费用的上升、房屋维修费用以及未清偿的债务都可能成为沉重的负担。此时,个人贷款作为一种灵活的金融工具,正被越来越多的退休人士用来缓解财务压力,保障退休生活的质量。理解个人贷款在退休生活中的作用以及其潜在优势,对于退休人士做出明智的财务决策至关重要。许多人误以为退休后贷款风险过大,然而适度的借贷不仅可以帮忙渡过眼下的难关,反而能够有效提升退休资金的使用效率,从而达到优化财富管理的目的。

提前动用退休账户进行提现往往伴随着税务罚款,使得本该增值的资金被迫流失。个人贷款提供了一种替代方案,帮助退休人士避免提前提款风险,保护其退休账户的完整性,让资金继续保持增长空间。这不仅有助于长期的财富积累,也减轻了税务负担。很多退休人士因旧有债务高额的利率而陷入困境。信用卡债务往往利息极高,长期累积更会加重经济压力。通过申请个人贷款,退休人士可以将高利率债务整合成单一低利率的贷款,从而减少利息支出与月度还款额。

这种债务整合不仅简化了财务管理流程,也缓解了还款压力,使得资金流动更为宽裕。医疗账单的费用常常超出预期,即便拥有医保,部分自付费用和未覆盖的治疗项目依旧会产生负担。据消费者金融保护局数据显示,数百万老年人存在医疗账单未付款的现象,许多人即便投保仍面临经济困难。个人贷款提供了及时的资金支付渠道,帮助他们应对突发医疗费用,避免因负债延迟治疗或影响信用评分。退休生活中难免出现紧急状况,比如家庭突发维修问题、必要的车辆更新以及其他急需资金的突发事件。储蓄可能不够覆盖所有费用,而变卖资产又存在损失风险。

个人贷款的灵活性和便捷性,使得退休人士能够迅速获得所需资金,有效应对突发状况,保障日常生活的平稳运行。除了解决短期经济压力,个人贷款还可以成为战略性财务规划的工具。贷款资金可以用来投资健康相关项目、提升住房舒适度,或参与有潜力的投资机会。合理利用个人贷款的杠杆效应,不但能改善当前生活质量,还有助于提升整体的退休资产回报率。选择合适的个人贷款需注意多个因素。贷款利率、还款期限、费用结构以及个人信用情况都是关键考量。

退休人士应与金融顾问沟通,评估个人贷款的适用性与还款能力,避免因贷款带来新的经济负担。同时,保持良好的信用记录,争取更优惠的贷款条件,也是理智借贷的重要前提。总结来看,个人贷款为退休人士提供了一条应对财务困境的有效路径。避免提前动用退休储蓄,整合高利债务,应对医疗账单及突发开支,乃至实现财务规划优化,个人贷款的多重优势不容忽视。明智借贷结合谨慎理财,可以更好地保障退休生活的安宁与幸福。随着财务需求的多样化和金融产品的不断创新,退休人士更应主动了解和利用个人贷款工具,以实现财务自由和生活质量的双重提升。

。