近年来,金融科技(Fintech)在全球范围内掀起了一场革命。尤其是在中国,这场金融变革表现得尤为显著。大型银行作为传统金融体系的重要支柱,正面临着前所未有的挑战和机遇。随着阿里巴巴、腾讯等科技巨头不断扩展其金融服务版图,第三方支付平台的高速增长已经对银行的传统业务造成了巨大冲击。大型银行不得不正视金融科技的威胁,调整自身的发展策略,以保持行业地位并提升竞争力。 中国互联网巨头的崛起改变了金融服务的游戏规则。

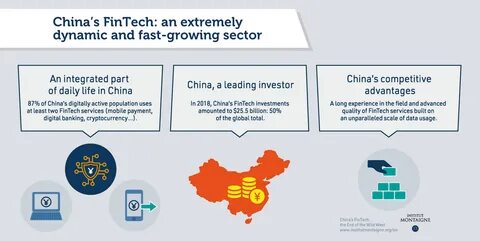

以支付宝和微信支付为代表的第三方支付平台,凭借其便捷、高效和用户体验优越的优势,迅速掌握了广大消费者的市场。这些平台不仅支付交易量庞大,更通过智能算法、大数据分析和云计算等先进技术,实现了对用户行为的精准把控和个性化金融服务。这种模式极大地提升了支付效率,打破了传统银行业务流程冗长、手续繁杂的局限。 根据公开数据显示,中国第三方支付市场余额在2016年达到了11.4万亿美元,且这一数字呈现出快速增长的趋势。特别是在节日期间,支付宝和微信支付创造了惊人的交易峰值。例如,腾讯在春节期间仅用五天时间处理了数千亿笔交易,远远超过传统银行系统的支付量。

相比之下,Visa和万事达等国际信用卡网络虽然技术先进,但在交易速度和处理能力上仍难以与中国本土的支付平台抗衡。 这种规模和效率的差距使得大型银行不得不重新审视自身的竞争优势和未来发展方向。传统银行在监管合规、资金安全、信用体系及网点覆盖等方面具备一定的优势,但单纯依赖这些优势已难以抵挡金融科技企业带来的冲击。银行开始意识到,若不主动拥抱金融科技,进行数字化转型,可能会丧失大量客户资源和市场份额。 面对这种局势,许多中国大型银行纷纷加大对科技研发的投入,尝试通过与金融科技公司的合作,或自建创新实验室来推进技术升级。例如,一些银行引入区块链技术来提升跨境支付和清算效率,同时利用人工智能和大数据,实现精准风控与客户画像。

此外,智能客服、移动APP的优化、多渠道集成等服务创新,也使银行在用户体验方面获得了显著提升。 此外,监管政策的逐步完善为银行和金融科技企业的健康竞争提供了保障。中国人民银行等监管机构鼓励金融创新,同时加强对金融风险的监控,推动建立公平、透明和安全的金融生态系统。银行在合规基础上创新,既能规避潜在风险,也能赢得客户的信赖,从而构建稳固的发展基础。 尽管挑战巨大,但金融科技的兴起为银行带来了新的增长机遇。银行通过数字化转型,不仅能够提升自身运营效率,降低成本,还能开拓更多元化的金融产品和服务,如智能理财、供应链金融、数字资产管理等。

这些新业务无疑拓宽了银行收入来源,也深入满足了不同客户群体的个性化需求。 另一方面,科技巨头也在布局金融领域的各个环节,积极探索以科技驱动的创新业务模式。例如,基于大数据的信用评分体系和消费金融服务,大幅提升了客户贷款审批效率和风险管理水平。通过技术赋能,金融服务实现了普惠化,让更多中小企业和个人获得更便捷、灵活的融资渠道。 展望未来,传统银行与金融科技的融合趋势将更加明显。业内专家普遍认为,边界日益模糊的金融服务生态正在形成,银行不仅需要内部数字化转型,更要积极与科技公司合作,共同打造开放、共享的金融平台。

未来银行的竞争将不仅仅是资金和网点,更是技术能力、数据资源和服务创新的综合较量。 综上所述,中国大型银行正迎来转型升级的关键时期。面对金融科技带来的快速变化,只有勇于变革,积极拥抱创新,才能在激烈的市场竞争中立于不败之地。借助金融科技的力量,银行不仅能够提升自身服务水平和运营效率,还能为广大客户创造更多价值,推动中国金融行业迈向更加智能、便捷和普惠的新时代。