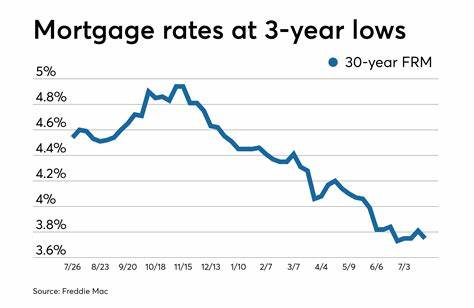

高房贷利率一直让购房者和希望再融资的房主感到压力,但在即将召开的九月份美联储(Fed)会议后,或许情况会有所好转。金融专家普遍预测,美联储将在2024年的第一次利率削减会议上做出决策,而这可能对未来的房贷利率产生显著影响。 在美联储的利率政策下,房贷利率并不会立即随之下降,但市场通常会提前消化这些变化的预期。因此,尽管投资者可能在等待更低的房贷利率,实际上这已在市场中反映了出来。根据业内专家的分析,利率下降的幅度和时间取决于多个因素,包括经济表现、就业率、通货膨胀和市场的总体信心。 摩根大通的贷款起源人乔什·格林(Josh Green)对即将到来的美联储降息充满信心,认为其发生的概率达到了100%。

不过,他也强调,降息对房贷利率的实际影响可能会有所不同。如果美联储主席鲍威尔(Powell)表示经济形势比预期更为疲软,或者暗示将进行更大幅度的降息,房贷利率可能会因此进一步下降。格林认为,在美联储成功实现“软着陆”的情况下,房贷利率可能会在一段时间内保持在6%左右,长期来看,或许会降至4.5%到5.5%的范围。 然而,贷款公司Loan Depot的销售经理黛比·卡利克斯托(Debbie Calixto)则建议,实际的利率降低可能要等到11月份的美联储会议之后才能显现。“如果大家对11月再一次降息充满信心,我们可能在10月份就会看到房贷利率的进一步下降。”她说道。

影响房贷利率下降的因素不仅仅是美联储的利率政策。经济形势的强弱直接影响着房贷利率的走势。压低利率的有利因素包括就业率的下降和通货膨胀的控制。如果经济持续低迷,那么利率下滑的可能性就会增大。此外,政治不确定性也可能导致房贷利率波动,政策变动可能会影响市场预期。全球范围内的事件,比如地缘政治紧张局势,也可能影响油价,从而在一定程度上抬高通货膨胀,抑制利率的下降。

对于购房者和寻求再融资的业主而言,当前的市场选择是错综复杂的。尽管等待可能会带来更低的房贷利率,但同时也可能伴随更高的购房需求。“现在买房可能是一个明智的策略。”卡利克斯托解释道,当前市场上住宅供应不足,而一旦利率开始下降,我们会看到大量买家蜂拥而入。这样的需求激增将推高房价,可能会抵消等待较低利率的好处。 卡利克斯托以她之前的案例为例:“九个月前,我帮助一对首次购房者申请了FHA贷款,当时的利率是7%的中位数。

然而,现在他们正在进行再融资,每月将节省超过400美元。”更重要的是,他们房屋的价值在短短几个月内显著增加,显示出及时入市的潜力及带来的资本增值机会。 那么,何时该等待呢?格林提示,有些购房者如果在去年以接近8%的利率买入房子,或许现在再融资会更具吸引力。但他也警告说,如果过于焦虑于未来的利率走势而错失良机,可能会造成意想不到的财务损失。例如,他提到过一位朋友,为了等待利率的最低点而延误了决策,结果错过了每月800美元的节省机会。 在他看来,平衡的策略最为明智。

如果你能通过再融资每月节省至少300美元,当前就可以考虑锁定这个利率。尤其是一些贷款类型,比如退伍军人贷款(VA loan),在下降的市场中再次再融资显得更加灵活。 总而言之,尽管在九月份的美联储会议后,房贷利率可能会有所下降,谁也无法精准预测其幅度和时机。因此专家们普遍建议,不要试图盲目判断市场的走势。正如卡利克斯托所言:“期待未来的房贷利率动向而犹豫不决,可能会延误您开始积累财富的机会。”当前的经济环境、个人财务状况,都应引导您在购房或再融资时做出明智的选择。

无论您现在所处的阶段如何,咨询多家贷款机构,以了解自己的选择和制定合理的计划都是明智之举。在那些讨论中,寻找比目前利率低得多的合适房贷,或者高于最近平均水平的利率,通常下降0.75%或更多就值得考虑。在这个不确定的经济环境中,灵活应对、及时决策,将帮助您更好地把握机会,迈向更好的财务未来。