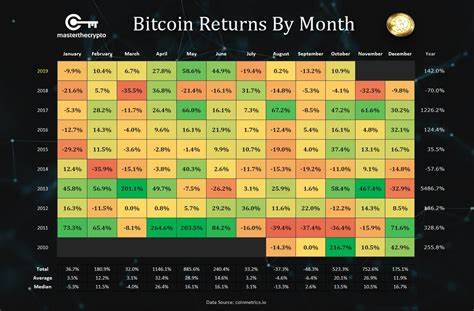

2025年四月,Strategy(前称MicroStrategy)展现出自2024年十一月以来最为亮眼的表现,股票价格从4月初的288美元迅速攀升至380.11美元,实现了高达32%的月度涨幅。这不仅标志着该公司连续数月的增长势头,更成为投资者聚焦比特币资产潜力的重要风向标。此次涨势的背后,是公司持续进行的大规模比特币收购和资本市场融资操作,同时也伴随着市场对其高杠杆策略的热议与审视。 四月的上涨行情主要由两方面推动。首先,比特币价格稳步接近去年十二月创新高的10万美元大关,活跃的市场预期对加密货币资产的需求持续走强,提振了以比特币为核心资产的Strategy。其次,公司高管公开预告即将进行规模庞大的资本募集,摩根大通旗下Apollo Sat创始人托马斯·法赫(Thomas Fahrer)在社交平台上大胆宣称“1000亿美元正在筹划中”,这引发了市场广泛关注和积极布局。

作为一家将比特币持有与软件业务相结合的企业,Strategy拥有超过55.3万枚比特币,市值约525亿美元,按平均价格68459美元购入。如此庞大的货币储备使其一举成为机构投资者中的比特币主要持仓方,同时也使得其财务表现与市场加密货币价格高度关联。尽管2024年第四季度公司录得6.7亿美元的净亏损,但这一结果主要源自比特币估值波动及持续购入比特币所带来的账面损失,投资者对此保持一定的理解。 Strategy在四月共计增购了逾21,900枚比特币,总支出近19亿美元。其中4月28日披露以每枚92,737美元购入15,355枚比特币,4月25日再以84,785美元平均价购得6,556枚。此次买入行为显然是在比特币价格逼近历史高点前的战略布局,显示出公司对长期持有数字资产的坚定信念。

为资助这些大量购币,Strategy利用两项市场发行(ATM)股票项目及8%永续优先股融资工具进行资本募集,确保流动性充裕并保持扩张步伐。然而,高达80亿美元的债务水平和年利息3500万美元的支付压力,仍令部分分析师担忧公司未来财务的可持续性。 该公司软件业务产生的现金流已难以覆盖利息及股息开支,迫使Strategy不得不借助借贷和发行新股方式支持其比特币投资。4月初一份法律文件披露,为满足融资需求,公司可能不得不在不利价格下出售比特币,这引发市场对公司战略稳健性的质疑。不过,公司管理层坚持“买入并持有”的策略,短暂暂停比特币收购仅因地缘政治紧张和经济不确定性,凸显其对数字资产未来价值的强烈信心。 除了Strategy外,日本投资公司Metaplanet近日宣布在美国佛罗里达成立全资子公司Metaplanet Treasury Corp.,投入高达2.5亿美元用于比特币资产配置。

Metaplanet此举紧跟加密货币全球化趋势,选择佛罗里达作为基地,得益于该州推动的加密货币友好政策和拟议的州级比特币储备基金立法。此举不仅体现出国际资金对美国加密资产市场的高度兴趣,也反映出机构投资者谋求更广泛的市场流动性和交易便利的需求。 Strategy与Metaplanet的动态共同描绘了当前机构投资者在比特币领域的活跃画像。随着比特币价格接近历史高位和加密法规日趋明朗,市场对数字资产未来走势的关注度空前提升。未来几个季度,Strategy季度财务报告将在投资者和分析师之间引发更大波动性和深刻讨论。分析师普遍预期Q1营收将达到1.166亿美元,较去年同期仅微涨1%,但较2024年第四季度略有回落。

这显示出公司主营业务在增长动力上遇到一定挑战,更多表现仍依赖于数字资产持仓表现。 从更广泛的视角看,Strategy的表现揭示了数字资产与传统资本市场之间日益复杂的交织。作为少数将比特币纳入资产负债表的上市公司之一,其资本结构和风险承受能力成为整个行业的重要标杆。投资者必须关注其负债规模、现金流稳定性以及加密货币价格的波动性如何相互影响。此外,类似Metaplanet等新兴机构通过区域设立和资本承诺,加快了美国数字资产市场的成熟和竞争格局变化。 面对庞大且快速变化的数字资产市场,Strategy展现出了激进的资本运作思路和清晰的长期愿景,但同时其高杠杆高风险策略不可避免地带来了市场对其平稳经营的担忧。

后续财报发布以及市场对资本募集及比特币走势的反馈将是考察该公司未来表现的关键。投资者应密切关注其减债计划执行、业务收入增长以及比特币持仓风险管理,以评估其可持续发展能力和股价的合理性。 总体而言,Strategy在2025年四月的表现不仅点燃了市场对加密货币资产投资的新一轮热情,更揭示了传统企业拥抱数字经济时所面临的双重挑战。股价大幅上涨背后,是复杂的资本运作和风险权衡,未来的盈利能力和资产管理能力将决定其在加密资产领域的地位和影响力。加密投资者和机构市场参与者均需对此保持高度关注和理性判断,以把握数字资产市场的全局变化。