在全球范围内,仍有数亿人没有银行账户,他们被称为“未受银行服务群体”。这些人往往位于低收入社区,无法享受传统金融服务带来的便利。随着金融科技的迅猛发展,去中心化金融(DeFi)的出现为解决这一问题提供了新的可能性。DeFi不是依赖于中介机构,而是通过区块链技术直接连接用户,使个人能够在没有银行的情况下进行交易、借贷和投资。 根据世界银行的数据,2017年,全球约有17亿成年人没有银行账户,特别是在发展中国家,这一比例更高。这使得他们难以进行基本的金融活动,如储蓄、支付和借款。

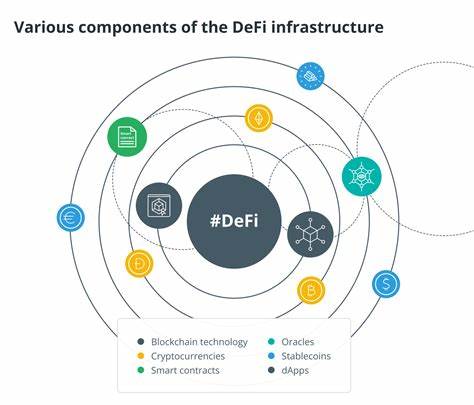

缺乏银行账户不仅限制了他们的经济活动,还妨碍了他们获得信用和进一步提升经济状况的机会。 去中心化金融(DeFi)是指利用区块链技术,创造出开放、无信任的金融服务。DeFi平台让个人可以直接在区块链上进行交易和金融服务,而无需传统银行的中介。在很多情况下,DeFi服务不需要用户的身份验证,使得那些没有银行账户的人可以更方便地参与。 DeFi如何帮助未受银行服务群体,高收入人群利用金融产品的时代,低收入人群却被排除在外,未能享受到金融服务。比如,DeFi可以提供无门槛的借贷服务,让任何用户在没有传统信用记录的情况下,也能获得小额贷款。

此外,许多DeFi项目还提供高利息的储蓄服务,使得个人能够更好地进行财富增值,这在传统银行中往往是难以实现的。 另一个DeFi的优势是透明度和安全性。所有交易都在区块链上记录,可以被任意用户查阅。这种透明机制极大地减少了欺诈的可能性,而低收入人群往往是传统金融系统中被欺诈的主要目标。同时,去中心化的特性意味着,没有人可以轻易操控这些金融服务,用户对于自己的资金拥有完全的控制权。 然而,尽管DeFi蕴含了巨大的潜力,但也存在值得注意的风险与挑战。

首先,技术的复杂性对于很多低收入群体来说,可能是一个门槛。虽然DeFi通常具有用户友好的界面,但相较于传统银行,他们仍需面对学习如何使用钱包、私钥管理等技能。这对于那些技术水平有限的人来说,可能会造成一定的困难。 另一个问题是合规性和监管风险。由于DeFi几乎不受制于传统金融体系,因此在某些国家和地区,用户可能会面临法律风险。此外,某些DeFi项目可能并不够安全或透明,用户在使用时需要谨慎选择,以免自己遭受财务损失。

为了使DeFi更好地服务于未受银行服务的低收入人群,社会各界需要共同努力。政府可以通过适当的监管措施,为DeFi的发展创造良好的环境,保护用户的利益。同时,金融科技公司可以开发更容易使用的DeFi产品,降低技术门槛,帮助低收入人群更好地理解和使用这些金融服务。 此外,教育是推进DeFi普及的重要环节。通过社区培训和网络课程,帮助低收入人群掌握金融知识和DeFi技能,提高他们的参与能力。同时,非政府组织和社会企业也可以发挥作用,为未受银行服务的群体提供必要的支持和培训。

总的来说,去中心化金融的崛起为低收入人群提供了一种新的选择模式,使他们能够更方便地获得金融服务和机会。尽管面临挑战,但凭借技术创新和社会合作,DeFi有潜力在全球范围内帮助未受银行服务的人群,推动金融包容性和经济发展。未来,我们期待看到一个更公平、透明的金融世界,所有人都能平等地享受到金融服务的益处。