近年来,随着电子商务的迅猛发展和消费模式的转变,先买后付(Buy Now, Pay Later,简称BNPL)作为一种革新的支付解决方案,逐渐获得了全球消费者的青睐。其中,瑞典金融科技巨头Klarna作为行业翘楚,计划在纽约证券交易所上市的消息再次引发市场关注。BNPL模式通过让消费者在结账时暂时不用支付全款,而是分期偿还,极大地提升了购物便捷性与消费能力。本文将结合五个关键数据图表,深入解析BNPL的使用现状、偿还表现、用户画像及未来趋势,为您呈现全面的行业画像。BNPL的兴起可以明显感受到疫情期间的促发作用。随着新冠疫情大幅推进线上购物规模,2024年线上消费额预计达到创纪录的8,240亿美元,同比增长近10%。

其中,BNPL的交易额达到563亿美元,占据了线上消费的显著份额,展现出强劲的增长动力。多家市场调研机构和行业分析数据表明,越来越多消费者,尤其是年轻一代愿意选择先买后付的支付方式,以合理规划资金支出,提升购物灵活度。BNPL不仅为消费者带来便利,也推动了商家销售业绩的提升。借助Klarna、Affirm等平台,消费者能够获得高达36个月的延期还款计划,虽然四期分期是最普遍的选择,但长期分期也逐渐被部分用户采用。值得注意的是,BNPL平台通常不将贷款数据报送信用评级机构,导致对逾期率的统计数据有限。然而,已有数据指出,BNPL的偿还表现普遍优于信用卡。

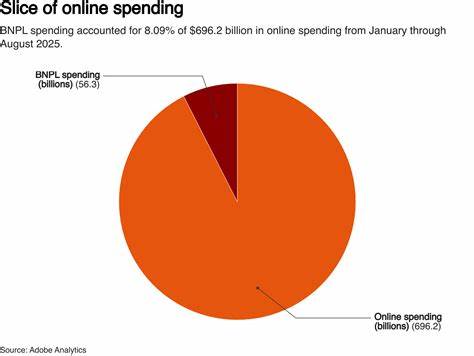

根据美国联邦储备银行纽约分行的研究,金融科技协会旗下五大BNPL机构的逾期率低于2%,而信用卡逾期率却超过了7%。Klarna对外宣称其全球产品偿还率高达99%,而Block旗下的Afterpay也在2025年第二季度实现了96%的按时还款率。Affirm在2025年上半年报告,其逾期逾30天的贷款比例仅为2.3%。这些数字充分验证了BNPL信用风险控制的有效性和客户的良好还款意愿。观察BNPL的市场份额与支付行为,可以从多个角度了解其用户结构与消费习惯。2025年初至今,消费者在线上花费超过6,962亿美元,其中文件563亿美元来源于BNPL交易,占比较往年持续增长。

取代传统信用卡成为更多年轻人首选的支付分期方案,BNPL正逐步迈向主流。大部分BNPL用户倾向于按期还款,纵观近两年数据显示,即便"分四期支付"用户中,按时全额偿还比例有所微幅下降,但整体仍然保持在较高水平。用户平均每月的信用卡账单约为181美元,而超过一半的BNPL用户月还款额处于100美元或以下,表明BNPL产品极具普及性、适配日常消费。值得关注的是,仅有极少数用户(约1%)承担超过1000美元的月还款压力,体现了该支付工具的低门槛特性。同时,从代际使用趋势上看,千禧一代和Z世代消费者更愿意使用BNPL来满足日常购物需求,尤其喜欢灵活付款带来的财务管理便利感。相比之下,婴儿潮一代及老年群体则普遍持保守态度,对BNPL持观望或不采用态度。

线下零售及高端消费品领域也开始逐渐尝试接入BNPL服务,推动支付方式多元化。在未来,随着Klarna上市带来的资本实力提升,行业有望迎来更加规范和创新的监管框架,催生包括信用评估优化、风险控制升级和用户教育完善等多方面的发展。尤其是把握金融科技与大数据技术融合利用,BNPL有潜力进一步扩展在全球市场的渗透率。同时,业内也认识到需要平衡消费者保护与商户利益,防范过度借贷导致的债务风险问题,在此基础上打造健康可持续的市场生态。无论是消费者、支付平台还是监管机构,都在共同见证BNPL变革传统消费金融格局的力量。Klarna作为行业先锋的IPO,将为市场带来更多透明度与竞争力,助推BNPL向更成熟稳定的方向发展。

透过以上数据和趋势分析,不难看出,作为年轻化、灵活化支付趋势的代表,BNPL正深刻影响着现代消费者的购物行为和金融生态。随着技术进步和政策完善,其未来前景依然广阔,有望成为全球数字经济的重要组成部分。 。