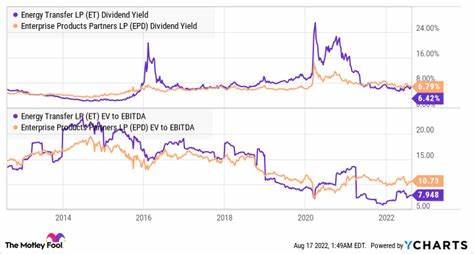

能源转移公司(NYSE: ET)是一家在能源基础设施领域极具代表性的中游企业,主要业务包括管道运营、燃料分销和天然气液化等多个领域。当前其单位股价徘徊在20美元以下,提供了大约7.8%的派息收益率,对于追求稳定分红的投资者而言具有较大吸引力。然而,面对其复杂的业务结构和历史上的财务波动,投资者需要理性分析,全面了解能源转移的实际情况,才能评估是否值得买入。 能源转移公司的主营业务涵盖多种中游能源服务,其核心运营主要是通过拥有和管理天然气、原油以及石油产品的输送管道,向使用这些基础设施的上下游企业收取稳定的服务费用。中游业务通常因其现金回流相对稳定,受能源价格波动影响较小而受到投资者青睐。除此之外,能源转移还作为两家上市主有限合伙企业的普通合伙人,分别是Sunoco LP和USA Compression Partners。

前者主要负责机动车燃料分销,后者提供压缩机租赁服务以增加管道输送效率。与此同时,公司也涉足液化天然气(LNG)领域,业务组合多元复杂,这也带来了更多的运营波动和管理挑战。 回顾能源转移的历史,可以看到其股价曾一度表现强劲,尤其在原油价格高企的时期,单位价格曾连续攀升直至2016年。然而从那个节点开始,受全球油价下跌和能源行业环境恶化的影响,公司股价大幅调整,长期未能突破20美元的门槛。2020年疫情爆发期间,能源板块普遍承压,能源转移的分红大幅削减50%,以此强化财务结构并控制杠杆水平。虽然这为公司带来了更加稳健的资本结构,但对投资者来说,尤其是依赖分红收入的股东,经历了较大失望与财务压力。

能源转移之所以选择削减分红,主要源于疫情期间能源需求剧减,收入骤降,负债压力陡增。管理层由此暴露了过往杠杆使用过度的问题,这也提醒投资者关注其财务风险管理的有效性。虽然公司自那以后稳步偿还债务,改善财务指标,但市场对其未来分红和现金流的信心仍待恢复。此外,由于公司业务涉及受经济周期波动影响明显的燃料分销和设备租赁板块,整体波动性相较单一管道业务更高。 当考虑是否买入能源转移股票时,投资者需要全面权衡风险与收益。高达7.8%的分红收益率无疑令人心动,但这背后隐藏着多重不确定因素。

能源价格的波动、宏观经济环境变化、监管政策调整以及管理层执行力都是影响公司前景的重要因素。与此同时,中游行业的稳定现金流模型长期看有其优势,尤其是在能源转型尚未加速前,传统天然气和石油基础设施需求依然存在。 未来几年,能源转移需要依赖持续优化业务结构,提升资产运营效率,同时减少杠杆依赖,稳健资本管理。而伴随着全球能源向低碳转型的趋势,其液化天然气业务可能成为一个增长亮点,这既符合市场对清洁能源的期待,也有助于多元化营收渠道。不过,液化天然气项目涉及重资本投资和较长的回收期,投资者应关注项目进展和盈利能力表现。 总的来说,能源转移当前股价低于20美元,确实为价值投资者提供了一个潜在的买入机会,但这并非没有风险。

投资者应结合自身风险承受能力和长远的投资规划,密切关注公司财务健康状况、分红政策变化以及能源行业宏观环境的演变。对于寻求稳定,且能承受较大行业波动的投资者,能源转移仍具有一定吸引力。反之,如果偏好成长性更明确,波动性更小的投资标的,可能需要更谨慎地评估。 鉴于能源转移业务的复杂性和过去的波动表现,建议投资者在做出决策前,深入研究公司最新的财务报表和管理层战略声明,同时结合行业趋势和宏观环境,建立科学的投资分析框架。只有透彻理解公司经营模式和潜在风险,才能在其股价处于低位时做出理性的投资判断,避免盲目追高或过度恐慌。随着能源市场持续变化,持续关注能源转移公司的经营状况和政策动态,将助力投资者稳健把握机会。

。