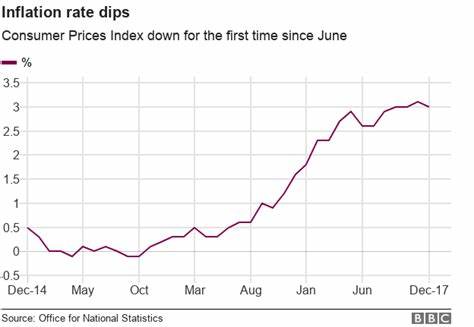

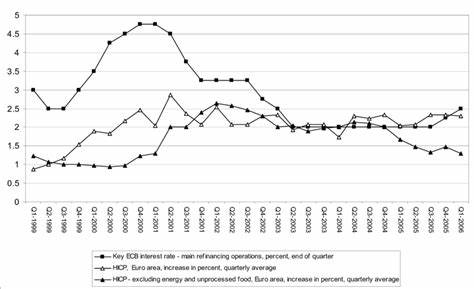

欧洲中央银行(ECB)最新宣布,将利率下调25个基点,至3.5%。这一决定是在经济增长速度放缓以及通货膨胀数据持续走软的背景下作出的,也是该行今年的第二次降息,之前在六月份就已进行过一次同样幅度的降息。此举在市场预期之内,反映出ECB对当前经济形势的忧虑以及采取积极货币政策以刺激经济复苏的决心。 根据最近的数据,欧元区的通货膨胀率在8月份降至2.2%。这一数字较之前几个月有所下降,显示出物价压力的减轻。ECB的决策者们在分析了多项经济指标后,认为需要采取措施,以应对潜在的经济放缓以及消费者需求的不景气。

欧洲经济的疲软加之通货膨胀的减轻,使得降息成为可能。 在降息声明中,ECB的治理委员会表示,尽管当前通货膨胀率有所回落,但预计在2024年下半年之前,仍有可能会因能源价格的暂时性回升而出现波动。他们同时补充说,随着未来几个月通货膨胀率的变化,ECB将根据经济数据灵活调整政策。 市场分析人士指出,这次降息是ECB为推动经济复苏而采取的进一步行动。近年来,全球经济环境复杂多变,地缘政治紧张局势、供应链问题以及能源价格波动,都给各国经济带来了挑战。特别是在欧元区,某些成员国的经济增长放缓更为明显,导致ECB不得不审视其利率政策。

政策制定者还提到,经济增长乏力是造成此次降息的重要原因之一。最新的经济数据显示,欧元区经济在上个季度几乎没有增长,投资信心减弱,消费支出也有所萎缩。这些因素共同作用,抑制了经济复苏的潜力。为了应对这一挑战,ECB的决定让借贷成本降低,从而希望能鼓励企业和消费者增加支出。 一些经济学家认为,降息可能会对房地产市场和消费贷款产生积极影响,降低贷款利率将有助于消费者在购房和消费时的决策。同时,企业在融资需求上也可能会因利率走低而获得更多支持。

企业的投资意愿有望随着借贷成本的减轻而有所提高。 然而,也有专家对此次降息持谨慎态度。他们认为,降息虽然能够短期内刺激经济增长,但长期效果仍有待观察。特别是在面对不断变化的国际经济形势和潜在的通货膨胀风险时,ECB需要保持政策的灵活性与适应性,以应对未来可能出现的各种经济挑战。 对于普通消费者而言,降息的直接影响可能体现在更低的贷款利率和更少的储蓄利息上。这样的变化可能激励更多的消费者选择贷款进行大宗消费,比如购房和汽车,而不是将钱存入银行。

这可能会促进市场的活跃度,但也可能会带来不小的风险,尤其是在经济前景尚不明朗的情况下。 此外,降息的效果并非一蹴而就,可能需要一定时间才能显现。ECB的政策制定者们意识到了这一点,他们表示将继续密切关注经济数据和市场反应,必要时进行进一步的政策调整。政策的成功与否,不仅仅取决于利率的变化,还与市场需求、消费者信心以及全球经济环境密切相关。 总的来说,ECB在应对当前经济形势时的降息举措,体现了其希望稳定经济、保护员工和企业的决心。尽管前方的道路可能充满挑战,但ECB的政策选择将受到广泛关注,市场也将根据这些经济政策做出相应反应。

未来的经济复苏将依赖于多个因素的共同作用,其中包括消费者支出、企业投资以及国际市场的稳定发展。 随着降息政策的实施,市场各方将继续观察欧元区的经济表现。政策的有效性,以及消费者与企业的反应,将成为决定这一轮经济复苏成败的关键因素。ECB的未来政策走向和欧洲经济的发展将深刻影响着整个区域及全球经济的走势,全球投资者和经济学者们都在密切关注这一进展。 总之,ECB降息至3.5%是对当前经济形势的果敢回应,尽管在实施过程中面临诸多挑战,但市场的积极反应和经济的逐步复苏都将是政策成功与否的重要指标。在未来的几个月里,随着经济数据的陆续发布,ECB是否会进一步调整政策,将备受瞩目。

。