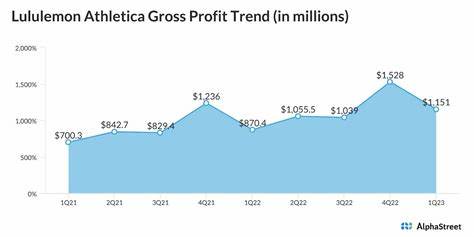

尽管面临盈利担忧,BMO资本仍维持Lululemon的市场表现评级 2024年8月30日,BMO资本(BMO Capital)发布了关于Lululemon Athletica Inc.(纳斯达克股票代码:LULU)的最新分析报告,维持其“市场表现”(Market Perform)评级及265美元的目标股价。这一决定在Lululemon公布的财报数据显示出混合的财务结果后做出,引发了市场的广泛关注。 在报告中,Lululemon虽然在收入方面存在短缺,但由于毛利率表现强劲,超出了市场对其净利润的预期。这家公司第三季度的收入前景依旧未能达到市场预期,已标志着该品牌连续第四个季度收入预测下滑。而且,自2015财年以来,Lululemon首次降低全年的每股收益(EPS)预期。这些因素使得股东对于公司的未来表现产生了担忧。

BMO资本认为,尽管Lululemon在毛利率的表现上好于市场的部分预期,但其毛利率依然落后于许多竞争对手。此外,Lululemon面临着国内及女性产品的显著增长减速,这为品牌的长期发展提出了挑战。尽管如此,Lululemon凭借其强大的品牌影响力和市场知名度,依旧在零售界占有一席之地。 在财报发布后,BMO资本表现出了对Lululemon未来的谨慎态度。他们指出,Lululemon可能在产品扩张上已经显得过于伸展,暗示其估值和未来表现存有风险。即便如此,BMO资本对于最近发布的财务数据持维持原评,显示出对Lululemon市场表现的关注。

Lululemon在最近发布的2024财年第二季度业绩中显示出一定的成长势头。该公司实现总收入24亿美元,同比增长7%。尽管在美洲市场女性系列产品销售面临挑战,但国际市场特别是中国市场表现强劲,国际业务的增幅高达29%。这样的表现证明Lululemon在全球范围内的拓展力度,尤其是在中国市场的34%的快速增长,进一步增强了投资者的信心。 Lululemon对于未来的收入预期设定在103.75亿美元至104.75亿美元之间,预计每股摊薄收益在13.95美元至14.15美元。与此相应,独立分析公司Piper Sandler调整了对Lululemon的财务预期,将其目标股价从250美元上调至260美元,尽管维持中性评级。

这一决策恰逢Lululemon季度业绩超出预期,公司的指导方针也表现良好。 从个体的财务数据来看,Lululemon的市值约为323.8亿美元,市盈率(P/E)为20.75,显示出投资者愿意为其盈利支付更高的价格,这也反映出市场对其未来增长的期待。根据2023年第一季度的数据,其PEG比率为0.31,说明相较于短期盈利的增长,当前估值可能被低估。 然而,值得注意的是,Lululemon的股价在过去六个月中遭遇了大幅下跌,总回报率达到了-44.55%,这反映了市场对公司多种因素反应的结果,包括盈利预测的下调。尽管如此,投资平台InvestingPro的公允价值估计为380.71美元,暗示其较265美元的收盘价有着明显的上涨潜力。 在这样的市场环境中,Lululemon将坚定其市场战略,通过对产品线的新设计策略来应对女性产品在美洲面临的下滑挑战。

同时,品牌管理层正致力于改善公司整体的毛利率表现,以更好地与竞争对手抗衡。尽管公司在短期内面临诸多压力,但凭借强大的财务基础,Lululemon仍有能力去战胜这些挑战。 当前的零售市场竞争激烈,各大品牌都在不断进行策略调整,以应对快速变化的消费者需求和市场动态。Lululemon作为舒适运动服饰的代表品牌,始终以创新为核心,力求在产品品质和品牌形象上继续引领潮流。品牌在推广运动与健康的同时,也积极探索新兴市场,尤其是亚洲市场的潜力。 BMO资本的分析表明,尽管短期内Lululemon面临盈利压力,但其强大的品牌影响力以及竞争能力仍然使其具备一定的增长潜力。

未来,消费者对健康生活方式的追求更是为Lululemon的发展带来了机遇。品牌若能在合理的时机推出符合市场需求的产品,便能够吸引更多消费者,重新焕发活力。 总的来说,Lululemon在这一波动的市场中依旧保持了它的核心竞争力,通过不断创新和策略调整,它有机会迎接未来的挑战。BMO资本维持的市场表现评级反映了对Lululemon未来前景的审慎体认,尽管现阶段存在盈利预期下调的风险,但随着市场环境的变化和品牌战略的有效实施,Lululemon依然可能在2024年的后续表现中迎来转机。