骑士速递(NYSE: KNX)作为美国领先的卡车运输公司之一,刚刚公布了其2025年第二季度的财报。整体来看,公司财报显示出仅有的微弱环比改善,但凭借严格的成本控制和运营效率,成功超出分析师普遍预期,展现出不错的韧性和调整能力。在当前复杂多变的市场环境下,这家行业巨头的表现值得深入分析。 首先,从收益层面来看,骑士速递公布的调整后每股收益为35美分,符合公司原有的30至38美分指导区间,这一业绩表现超过了市场分析师预估的33美分,较去年同期增长了11美分,显示出一定的增长动力。值得注意的是,管理层将业绩稳定归功于公司灵活且成本导向明显的运营策略。“在需求异常多变的季度里,我们得以利用成本节约计划和我们长途运输模式的灵活性,克服了市场未能出现正常季节性增长的挑战,同时面对了平均每英里收入下降的压力。

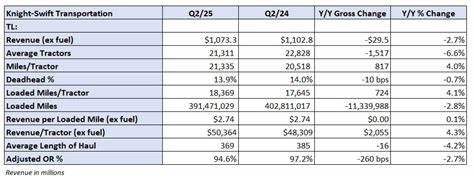

”CEO亚当·米勒(Adam Miller)在财报发布后表示。 从细分业务层面剖析,骑士速递的整车运输(Truckload,TL)业务营收较去年同期下降了3%,这主要由于活跃拖拉机数量下降了7%。然而,平均每台拖拉机收入增加4%,在一定程度上缓冲了收入减少的压力。财报中提到,本季度“季节性疲软”是导致整体需求不及预期的主要原因。同时,整车业务发布了94.6%的调整后运营比率(Adjusted Operating Ratio,OR),该指标较去年同期改善了260个基点,但相比第一季度仅提升了100个基点,显示出运营效率的逐步改善尚需时间。 相比之下,骑士速递的零担(Less-than-Truckload,LTL)业务表现更为抢眼,营收同比增长高达28%,这背后主要得益于公司近期完成的一次战略性收购。

剔除燃油附加费后的单百磅收益增长了10%。这一收益提升与货运距离增加14%和每单货物重量较去年同期下降3%形成了良好配合,为收益增长带来利好。然而,零担业务的调整后运营比率为93.1%,比去年同期恶化了720个基点,其中收购整合成本和新开终端的启动费用是主要导致运营效率下降的因素。 骑士速递的跨模式运输(Intermodal)业务情况较为严峻,已连续九个季度处于亏损状态,本季度调整后运营比率达到了104.1%,仍高于盈亏平衡线。该业务板块的长期盈利能力仍面临挑战,未来需要在结构调整和成本优化上持续发力。 关于公司本季度表现的部分特殊项目也值得关注。

调整后的每股收益不包含与过往收购相关的费用,以及资产减值和裁员成本。同时,设备销售获得的1170万美元收益同比增加了570万美元,约贡献了每股3美分的正面影响。此外,季度税率下降也带来近2美分的利润提升。 展望未来,骑士速递预计第三季度调整后每股收益将在36至42美分之间,略高于当时分析师一致预期的38美分。然而,鉴于当前复杂且多变的贸易政策环境,公司未给出第四季度的盈利指导,并指出“当前流动性贸易政策形势及其对通胀、消费者需求以及客户需求的影响带来了显著不确定性”。这反映出即便是在取得阶段性成果后,骑士速递仍需谨慎应对宏观经济和政策风险。

值得一提的是,公司依然依靠较强的成本节约策略和多元化业务布局来应对行业面临的挑战。随着美国卡车运输市场需求持续调整以及燃料成本等外部因素波动,这些措施显得尤为重要。骑士速递的战略聚焦于提升运营效率、整合收购成果以及优化车辆利用率,以期在不确定的经济环境中稳固市场地位。 总结来看,骑士速递2025年第二季度财报展现了公司在面对市场萎缩和需求波动时展现出的韧性及适应能力。通过有效的成本管理和业务调整,骑士速递不仅超出分析师预期,也为未来的持续发展奠定了基础。未来,随着行业格局的进一步演变,骑士速递如何在拓展零担业务和改进跨模式运输盈利能力之间找到平衡,将成为投资者和市场关注的焦点。

与此同时,贸易政策的不确定性以及全球经济环境的复杂性将继续影响行业大环境,公司如何灵活应对、调整战略也尤为关键。 总之,骑士速递第二季度的表现充分印证了其作为行业龙头的强大调整能力和运营执行力。在市场低迷和多重压力之下,依托于科学的成本控制和业务多元化战略,公司成功实现了稳健经营。接下来的季度里,保持警惕应对外部风险,同时强化核心业务,将是骑士速递持续提升竞争力的重要方向。行业观察者应持续关注公司后续发布的详细财报和管理层的策略动向,以把握其未来发展脉络及投资价值。