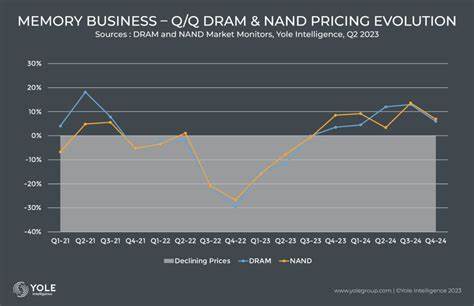

在全球半导体行业快速变革的背景下,存储芯片市场一直备受关注。尤其是DRAM和NAND两大内存芯片产品,它们的价格变动不仅影响芯片制造商的盈利状况,也直接反映出下游需求和产业链健康度。KeyBanc作为知名投行和分析机构,近日发布了四月份内存芯片价格走势报告,引起业内广泛关注。KeyBanc指出,四月份DRAM的价格表现趋于中性,而NAND闪存价格则迎来显著的正向增长,背后有诸多行业动态和市场因素在推动这一变化。根据报告,8Gb DDR4 DRAM的价格较三月出现约3.1%的环比下跌,季度环比更是下降了6.0%。同时,8GB DDR5 DRAM的价格也下滑了6.9%。

相比之下,512Gb NAND闪存价格则实现了11.5%的月度增长,季度环比上涨幅度达到16%。这一数据表明,相较于DRAM市场的供需平衡和价格波动有限,NAND市场的需求显著回暖,价格呈现强势反弹。DRAM价格的走向被KeyBanc视为“中性”,这在一定程度上反映了行业目前供需结构的相对稳定。经过前段时间的价格调整和产能管理,三大主要制造商——美光(Micron)、三星(Samsung)和SK海力士(SK Hynix)——通过严格的产能控制保持了市场的健康发展,避免了价格的剧烈波动。行业的产能扩张节奏更为谨慎,再加上持续的高价值产品转型,令DRAM价格维持在一个平稳水平。KeyBanc预计随着亮点应用场景的持续拉动,包括人工智能、大数据、云计算以及新一代服务器和计算终端的推出,DRAM需求将在2025年下半年逐步复苏,价格也有望跟随回升。

分析师强调,DRAM市场作为一个高度集中度的产业,目前仅剩三家巨头主导,行业整合程度高,使得市场供应更为可控,长期利润空间依然被普遍看好。然而NAND闪存市场的表现则相对亮眼。价格的反弹不仅得益于当前存储需求的快速增长,也源于行业层面对高端产品的聚焦和对低端产能的收缩。这些因素共同促成了供需平衡的改善。NAND技术正迈向更高容量、更快速度的发展路径,从高密度SSD、移动设备到数据中心的广泛应用,需求持续增加。同时,设备制造商对NAND技术的投入加大,带动出货量和营收双升。

KeyBanc认为,NAND的价格上涨反映出市场对于高端存储产品的强劲需求,未来行业仍会保持稳健的增长态势。随着技术升级和应用多样化,NAND的利润空间有望进一步拓展。此外,行业内的产能调节和结构调整也有助于NAND价格体系的健康发展。从整体市场环境来看,KeyBanc的分析显示,存储芯片行业正步入一个更加理性的阶段。经过几年的疯狂扩张和价格震荡,主要厂商逐渐调整产能策略,聚焦核心竞争力及高附加值产品,以提升整体市场的稳定性和盈利能力。与此同时,全球数字经济的快速发展不断推动存储需求增长,无论是全民数字化转型、5G网络布局还是新兴的元宇宙、云服务等前沿领域,都对高性能存储提出了更高要求。

尤其是在人工智能、大数据等领域,对于高速、高容量存储的需求显著增加,为DRAM和NAND,尤其是高端产品带来了新的增长动力。此外,行业技术创新层出不穷,从DDR5的普及到3D NAND技术的深度应用,无疑为存储芯片市场注入了新活力。厂商通过持续技术升级,实现了更高的性能和更低的功耗,提升产品附加值,强化市场竞争力。这不仅推动价格回暖,也增强了投资者对行业长期前景的信心。在全球经济环境复杂多变的背景下,供需关系的平衡尤显重要。KeyBanc对DRAM和NAND未来走势的判断,正是基于对这些深层次因素的综合分析。

展望未来,KeyBanc坚定看好存储芯片产业的持续发展,尤其是长远看DRAM市场的健康性和盈利能力。行业整合、产能控制与高端市场需求的拉动成为关键驱动力,而NAND市场则以其技术演进和需求爆发构筑价格回升的坚实基础。投资者和产业链各方需密切关注全球存储需求的变化、技术创新动向及国际贸易环境的调整,这些都将对存储芯片的价格和市场格局产生深远影响。总体而言,KeyBanc的四月份报告提供了存储芯片市场新的洞见,尤其是在价格表现和未来趋势方面,为从业者、投资者以及相关决策者带来了有价值的参考。DRAM价格的中性表现和NAND价格的积极增长,揭示了当前和未来半导体存储产业的发展轨迹,也预示着行业迎来了更加理性且富有潜力的复苏阶段。