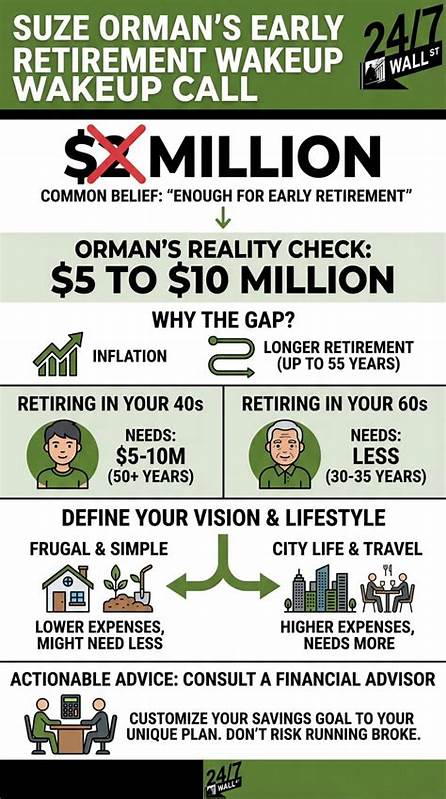

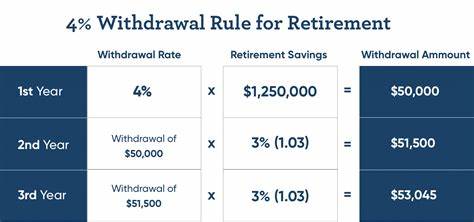

随着人口老龄化的加剧和退休时间的延长,如何确保退休后的生活质量成为大众关注的焦点。很多人开始思考一个关键问题:退休时究竟需要积累多少资金才能保证自己安稳度过晚年?在众多理财建议中,4%规则因其简单且易于理解,成为广泛引用的退休资金提取战略。究竟4%规则是什么?它如何指导你规划退休资金?又有哪些需要注意的风险与适用范围?本文将全面解析4%规则,帮助你科学评估退休资金需求,实现财富的稳健增长与合理支出。4%规则的基本概念源自于一项知名的金融研究,该研究通过模拟历史市场表现,得出投资者每年从退休储蓄中提取4%的资金,能使资金在约30年的退休期限内保持不被耗尽的概率较高。该规则的核心逻辑是保持提款比例适中,同时让剩余资金继续投资增值,以防止因过度支取而导致本金快速消耗殆尽。具体而言,你可以按照预期退休后每年需要的生活开销,乘以25倍来计算自己所需的退休总资产。

比如,如果你希望退休后每年支出20万元,按4%规则,你的退休资金需求大约为500万元。这个方法的优点在于简单明了,且基于历史金融市场数据的合理推演,具备一定的科学性和实用性。4%规则虽然听起来诱人,但实际应用中还需注意多个因素。首先,生活方式和通货膨胀的影响不可忽视。随着时间推移,物价上涨会削弱每年固定提款的购买力,若未正确调整,可能导致实际生活水平下降。其次,市场波动同样影响资金的可持续性。

极端市场状况,例如经济衰退或股市暴跌,可能大幅侵蚀退休资产,使得按照4%提取反而存在较大风险。第三,不同地区和个人的税务政策不同,提款后实际可用资金会受到影响,需要提前评估税负对退休收入的影响。此外,4%规则默认退休时间约为30年,但实际寿命不确定,若活得更久则需更谨慎地规划提款比例。面对这些挑战,有效的策略是根据自身情况合理调整提款率。例如,较为保守的投资者可能会降低提款比例至3.5%,以增加资金安全边际。同时,动态调整支出结构,根据市场情况灵活调节生活费用,是维持财务健康的重要方法。

提前开始储蓄投资也是提高退休资金安全性的关键。通过早期投入复利效应,能显著增加积累的资金总量,从而减轻退休后提款的压力。选择合适的资产配置同样重要。通常建议实施资产多元化策略,合理分配股票、债券及其他投资工具,既追求长期回报,也降低市场风险对资金安全的冲击。另外,考虑通货膨胀对生活成本的长期影响,可以选择配置一些抗通胀资产,比如房地产或者与通胀挂钩的债券。退休规划不仅仅是计算一个固定的数字,更是一项持续调整和管理的过程。

除了资金积累和支取策略,健康管理和意外风险规划也是决定退休品质的重要因素。购买适当的保险产品,预防未来可能发生的高额医疗费用,也是退休计划中不可忽视的一环。4%规则是一种指导工具,而非万能的解决方案。每个人的退休背景、风险承受能力、生活期望都有所不同。与专业的理财顾问合作,结合个人实际情况量身定制退休计划,是提升退休生活质量的保障。总的来说,4%规则为广大退休储蓄者提供了一个起点和参考框架,使得复杂的退休资金需求问题具备了可操作性。

然而,随着市场环境和个人需求的变化,灵活应用和不断调整显得尤为重要。通过科学评估、合理规划以及积极管理,才能真正实现舒适且无忧的理想退休生活。 。