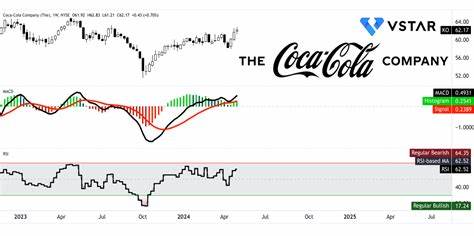

作为全球饮料行业的领军企业,成立于亚特兰大的可口可乐公司(股票代码:KO)拥有近3000亿美元的市值,业务涵盖了碳酸饮料、风味水、运动饮料、咖啡、茶、果汁、植物基饮料等多元饮品。尽管经历了复杂多变的市场环境,作为一个传统消费龙头,可口可乐在过去一年里展现出了耐心与韧性。过去52周内,公司股票仅上涨约1.1%,相比同期标普500指数17%的涨幅显得略为落后,但到今年为止,其股票已实现接近10%的涨幅,略高于同期标普8.2%的表现,这反映出公司在当前市场环境里依然保有一定的增长潜力。对比纳斯达克食品饮料ETF(FTXG)近一年7.6%的跌幅和今年2.4%的亏损,可口可乐的走势显得更为坚挺且具抗跌能力。 可口可乐第二季度财报于7月22日发布后,公司营收同比增长约1.4%,达到125亿美元,主要得益于产品价格策略调整以及产品组合的优化,这使得调整后的毛利率和运营利润率均得到提升。调整后的每股收益(EPS)为0.87美元,同比增长3.6%,且高于市场预期的4.8%。

该业绩表现依旧稳健,但需要注意的是,公司整体销量出现了下降,尤其是在墨西哥、印度和泰国等市场的销量回落,虽然中亚、阿根廷和中国市场取得了一定增长。这种销量的分化可能对投资者信心产生一定负面影响,尤其在全球经济不确定性加剧的背景下。 华尔街分析师对可口可乐股票的评价普遍持乐观态度。据统计,在23位分析师中,有20位给予强烈买入评级,2位维持适度买入,1位建议观望,整体共识是“强烈买入”,这说明市场普遍看好公司未来的盈利能力和增长前景。针对本财年底,分析师预计公司每股收益将同比增长3.5%,达到2.98美元,这一预期反映出市场对公司持续改善盈利能力的认可。此外,过去四个季度,可口可乐均实现了业绩超预期,这增强了投资者对公司管理层执行力和未来业绩可持续性的信心。

TD Cowen的罗伯特·莫斯科在7月29日维持了对可口可乐的买入评级,设定价格目标为82美元,较当前股价具备约19.3%的上涨潜力;整体市场的平均目标价约为80美元,代表约16.4%的涨幅,而最高目标价达85美元,潜在涨幅高达23.6%,这一步步体现了华尔街机构对该股票存在明显的乐观预期。 尽管如此,投资者也应关注几大潜在风险。首先,全球各地市场销量的不均衡表现,尤其是新兴市场部分国家的销量下滑,可能拖累公司整体业务表现。其次,全球供应链仍然存在不稳定因素,加之原材料成本上升,可能对公司盈利能力构成压力。此外,健康与环保理念在全球范围日益受到重视,传统含糖饮料面临的监管和消费习惯转变风险不可忽视。面对饮料行业消费趋势变化,可口可乐已积极布局低糖、植物基及功能饮料市场,期望通过产品创新和多元化提升市场竞争力。

技术分析角度亦显示出一定的利好信号,长期持股者的信心仍然较强,短期内股价虽有波动,但整体趋势向上。随着全球经济可能出现温和复苏,消费者支出改善,饮料行业整体环境趋稳,有利于可口可乐的业绩释放。加之公司丰富的品牌资产和全球深厚的销售渠道,使其在竞争激烈的市场中保持领先优势。 综合来看,可口可乐作为消费行业中的蓝筹股,以其稳定的现金流、良好的盈利能力及持续的创新投入,仍然是投资组合中不可忽视的优质标的。华尔街分析师的“强烈买入”评级和可观的目标价空间,反映出市场对该股中长期表现保持积极预期。然而,销量波动及外部市场风险仍需投资者密切关注。

未来,随着公司调整策略和深化全球市场布局,预计可口可乐将继续保持稳健增长态势,为投资者带来持续回报。