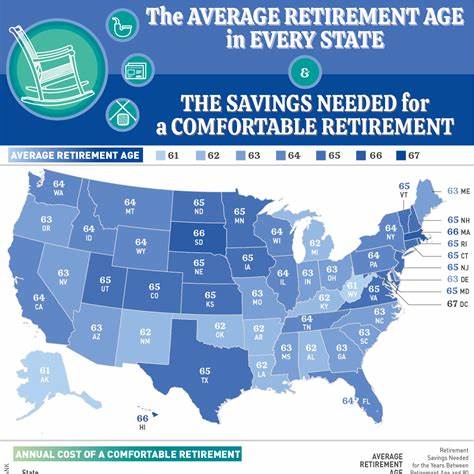

退休是人生的重要转折点,每个人都希望能够舒适且安心地享受退休生活。然而,退休时间的安排远非仅仅取决于个人意愿,经济条件尤其是储蓄状况在其中起着决定性作用。全美各州的平均退休年龄存在明显差异,同时,不同州居民的储蓄能力和财务状况也截然不同,这两个因素共同影响人们何时能够实现退休生活。理解这些差异对于制定切实可行的退休计划至关重要。全面分析数据显示,南部的阿拉巴马州民众平均在62岁退休,而阿拉斯加则稍早,为61岁。这些数字表面上表明不同地区的工作年限不同,但深入数据可以发现,仅凭退休年龄无法全面反映居民的经济安全感。

衡量退休可行性的关键指标之一是"退休所需年数",它基于个人或家庭的年储蓄能力和预计退休生活所需资金来计算。这一概念由经济学家约翰·史蒂文森提出,通过用退休目标资金除以年储蓄潜力得出结果,即现有工资扣除生活开销后,再加上自报的储蓄金额。换言之,这个指标体现了储蓄增长速度与退休资金需求的匹配度。让我们具体看看一些典型州的情况:加利福尼亚的平均退休年龄为64岁,但其"退休所需年数"高达71年,说明在现有储蓄和收入状况下,以平均工资水平难以实现理想的退休目标。这与该州较高的生活成本和较大的退休资金需求密切相关。相比之下,乔治亚州居民平均62岁退休,而退休所需年数仅为27年,显示出较高的储蓄潜力和较低的退休资金压力。

这说明居民更可能实现预期的退休年龄。另一方面,夏威夷的情况相当特殊,尽管平均退休年龄达到65岁,但普通工资水平根本无法满足退休资金的需求,使得"无法实现退休"成为这一地区的现实挑战。美国中西部的若干州如伊利诺伊和明尼苏达,虽然退休年龄也维持在63岁到64岁之间,但低于30年的退休所需年数显示居民在储蓄上的相对优势。这种状况往往得益于较为合理的生活成本和较高的工资储蓄比。通过对比各州数据,不难发现高生活成本与高退休资金需求形成明显的关联。许多经济学研究表明,生活成本的上涨直接增加了退休资金的总体需求,延长了人们达到退休资金目标的时间,使得部分居民即使年龄达到传统的退休年龄,仍需继续工作以维持生活水平。

此外,收入水平和支出结构的差异也是影响退休资金积累的关键因素。低收入者往往难以进行有效储蓄,而高收入者有更多机会通过投资和理财积累财富,但若开支控制不善依然面临退休资金不足的问题。当下,越来越多退休人士开始意识到单靠传统储蓄已无法满足退休生活需求,纷纷调整投资策略,寻求多元化资产配置以提高退休资金的增长潜力。同时,部分地区的居民被迫延迟退休年龄,甚至重新加入劳动力市场,以弥补储蓄缺口。国家层面的政策也在不断调整以适应人口老龄化挑战。从延迟法定退休年龄,到鼓励个人通过退休账户增加储蓄,再到优化税收优惠政策,均旨在帮助民众更好地为退休生活做准备。

对个人而言,合理规划退休时间和储蓄目标的关键在于早期财务健康的养成。越早开始储蓄和投资,长期复利效应越显著,退休所需年数自然下降。此外,定期评估财务状况,调整支出结构,避免过度消费,也是实现早期退休的重要手段。总的来看,不同州之间退休年龄的差异反映了经济环境、生活成本以及居民储蓄习惯的综合影响。理解退休所需年数的概念,让我们不再仅凭退休年龄这一表面数字判断退休准备的充分与否。尤其是在现代社会,灵活的退休规划理念必不可少,应鼓励人们根据自身财务状况科学安排退休时间。

最后,不可忽视的是,心理和健康因素也在退休决策中占有一席之地。许多人会因为健康原因选择提前退休,而部分则因家庭责任或职业满意度延迟退休。因此,全面考虑经济、健康、心理各方面因素,结合个人目标,才能制定出最适合自身的退休计划。综上所述,面对各州退休年龄和储蓄状况的差异,公众需增强理财意识,采取积极措施进行退休规划。政府和社会各界也应持续推动相关支持政策,帮助更多人实现财务自由的理想退休生活。未来,随着经济环境变化和人口结构调整,退休年龄与储蓄状况的研究将更加深入,助力社会构建更加完善的退休保障体系。

。