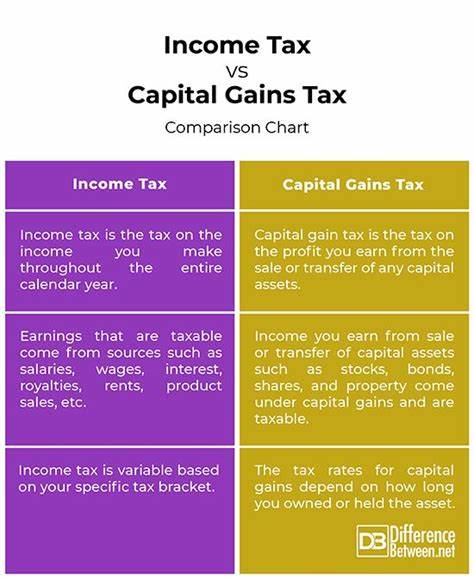

在现代经济体中,税收无疑是推动国家发展和社会福利的重要工具,其中收入税和资本利得税则是两种主要的税收形式。尽管这两种税收都属于个人税收的范畴,但它们的征收对象、计算方式和适用条件却存在着显著的差异。本文将深入探讨收入税和资本利得税的区别,帮助读者更好地理解这两种税收形式,并在税务上做出明智的决策。 首先,收入税是政府向个人或企业征收的一种税收,主要针对其所获得的收入。这包括工资、奖金、利息、股息、自营职业收入等几乎所有形式的收入。根据美国国税局(IRS)的定义,收入税是一种渐进式税制,收入越高,适用的税率也越高,这种设计旨在让高收入者承担更多的税务负担。

美国的联邦收入税率从10%到37%不等,具体取决于纳税人的收入水平和申报状态(独立申报还是与配偶共同申报)。 另一方面,资本利得税则主要针对资本资产的出售所产生的收益。什么是资本资产?它可以是股票、房地产或者任何其他形式的投资。当资本资产以高于其购买价格的价格出售时,所获得的利润被视为资本利得,必须缴纳相应的税款。资本利得税的计算方式相对简单:卖出价格减去购买价格和任何改进或调整后的成本基础,即为资本利得。然而,资本利得税的税率与收入税不同,通常只有在资产持有超过一年后才会适用较低的长期资本利得税率,短期资本利得(持有一年或更短时间的资产)则按普通收入税率征税。

再来看一下他们的税率结构。由于收入税的渐进性质,一个人的收入一旦达到某一特定区间,就会适用更高的税率。例如,对于收入在$0-$11,600范围内的单身纳税人,适用的税率为10%,而一旦收入超过$11,600,其超过部分将适用12%的税率。同理,资本利得税的适用税率则相对固定,长期资本利得的税率分为0%、15%和20%,具体取决于个人的收入水平。例如,2024年,对于单身纳税人,如果其总收入不超过$47,025,则长达一年以上的资本利得无需缴纳税款,而一旦超过这一数字,则需按照15%或20%的税率交税。 在税收的计算过程中,如何确定每种税收的应纳税额是极其重要的。

以收入税为例,假设某位纳税人在2024年赚取了$35,000的收入。根据其收入税税率,需分段缴纳,这位纳税人在此情况下总的税务负担将为$3,968。而在资本利得税的计算中,如果他出售一项资产,短期资本利得为$1,000,那么他的税务负担将上涨$120,所有的短期资本利得都按照普通收入税率进行征税。 值得注意的是,资本利得税的方式鼓励投资者持有资产以获取更低的税率。比如,如果投资者能够将资产持有超过一年,那么对应的税率将显著低于短期资本利得税率。因此,持有资产的时间对于税务负担来说至关重要。

税收政策的变化也在不断影响收入税和资本利得税的征收标准。在过去的几年里,关于资本利得税率的政治讨论就屡见不鲜。比如,2024年,时任总统提出将高收入人士的资本利得税上调至接近40%,以提高富人的税收贡献。因此,政局变化对税收制度的影响必须引起纳税人的关注。 与此同时,纳税人在偿还这两种税收时,通常会面临诸多疑问。例如,资本利得税是否会影响收入税的税率?根据税法的规定,长期资本利得的收入不会影响个人的收入税税率,而短期资本利得则会被视为普通收入,从而可能导致更高的边际税率。

这一点在进行资产交易时尤其值得注意。 综合来看,收入税和资本利得税在性质、约定、计算方式和适用条件等多方面均存在明显差异。这些差异不仅影响着纳税人的税务负担,还影响着投资者的决策。因此,了解并善用这些税收规则,将有助于个人和企业在财务上做出更明智的选择。 对于广大投资者和纳税人来说,掌握收入税与资本利得税的基本区别,能够帮助优化税务规划,从而最大化个人的财务收益和减轻税务负担。在面对复杂的税收环境时,寻求专业的税务建议和规划服务,往往是明智之举,这样才能更妥善地迎接每年的报税季节,避免不必要的税务损失。

税收的世界充满了变化和挑战,但同时也提供了机遇。尽管收入税和资本利得税各有其特点,但管理得当,将有助于个人在繁杂的税务法规中找到一条适合自己的道路。这是每一个市民、公民在追求经济增长、实现财富积累过程中不可忽视的重要课题。无论是在收入的获取还是资产的增值方面,了解与运用税收政策都将是我们实现财务自由的重要工具。