南非一直以来都是全球铬矿的重要出口国,其矿业产业在国家经济中占据举足轻重的地位。作为全球最大的铬矿出口国,南非的铬矿资源不仅为国内创造了大量就业岗位,也为国家带来了可观的外汇收入。然而,2025年,南非政府提出了针对铬矿出口的新税收政策,这一举措迅速引发了业界和社会各界的广泛讨论。政府希望通过此政策推动 ferrochrome(铬铁合金)产业的振兴,降低生产成本,尤其是电价,但同时也可能对矿山企业的盈利能力和就业造成负面影响。南非矿业理事会作为矿业界的主要代表,对此表达了强烈的忧虑,认为该政策可能适得其反,不仅不能有效支持产业发展,反而可能导致大量矿工失业。 南非铬矿业的现状充满了挑战。

尽管拥有丰富的铬矿资源,但南非面临高电价等成本压力,导致多家铬铁合金冶炼厂被迫关闭,产量逐年下滑,同时中国在该领域的崛起也使南非在全球市场的竞争力受损。2024年南非的铬铁出口量创纪录地达到2050万吨,但产值增长并未随之同步,显示出行业面临的结构性瓶颈。高昂的能源成本压缩了企业的利润率,影响了持续投资和技术升级的动力。南非政府提出降低铬铁厂用电价格,并征收铬矿出口税,试图通过保护下游冶炼加工环节,推动产业链整体提升。但这一策略是否真能奏效,仍存在很大争议。 该出口税的实施意味着矿石直接出口到海外市场的成本将提高,一方面可能促使矿石更多流向国内冶炼厂,加工增值;另一方面却也可能减少矿石的出口数量和矿山企业的现金流。

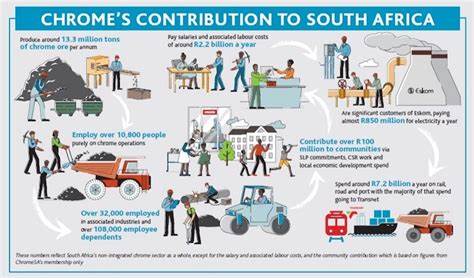

这对依赖出口收益稳健经营的矿业公司构成压力。部分大型矿业集团如嘉能可(Glencore)、Tharisa和South32等正在积极权衡此政策对自身业务的影响。矿业理事会指出,新的出口税可能阻碍企业扩产和投资,进而导致矿山关停及工人失业,直接影响南非约25000个铬矿相关岗位。对南非而言,保护就业意味着保持社会稳定和经济活力,但如何兼顾产业升级和收益最大化,成为政府和企业的巨大挑战。 在国际市场方面,中国作为全球最大的铬铁消费国,对南非铬矿出口需求巨大。南非大量的铬矿资源流向中国,为南非经济提供了重要的外汇收入。

据2024年数据显示,铬矿出口创造了约850亿兰特(约合48.5亿美元)的外汇收入。贸易关系的支柱地位使国际市场任何的政策变动都可能对全球供应链产生连锁反应。出口税的变化可能导致供应端收紧,价格波动加剧,影响全球冶金、化工等下游行业的发展。此外,国际贸易环境及地缘政治因素也将影响这一政策的推行效果和南非在全球矿产资源格局中的地位。 为缓解运输瓶颈问题,南非还在积极推进基础设施投资。煤炭和铁矿出口商正与国家铁路运输公司Transnet签署投资协议,计划投入数十亿兰特修复关键铁路线路,提升物流效率。

这一举措有助于保障矿石和冶炼产品的稳定运输,减少供应链中断的风险,支持出口产业的长远发展。铁路的现代化不仅有利于提升出口竞争力,还能推动整体经济的增长和就业的稳定。 分析该政策的利弊,政府的初衷是基于产业链价值最大化的战略思考。通过征收铬矿出口税,南非试图鼓励更多矿石被国内冶炼加工,带动铬铁合金产业回暖,从而创造更多的高附加值产品及就业岗位。同时,降低电价是针对冶炼产业的扶持政策,期望缓解能源成本压力提升企业盈利能力。整体来看,这套组合政策旨在改善产业生态,保持南非在全球铬铁市场的竞争力。

然而,矿业理事会和业界人士担忧,若出口税政策过于严苛,不但无法达到预期目标,反而可能使部分矿山难以持续运营,矿业投资下降,进而引发裁员潮和地方经济下滑。就业岗位的流失将加剧社会不稳定,影响经济整体复苏。如何在促进铬铁产业发展与保护矿业主体利益及就业之间取得平衡,是政策制定者必须深入考虑的问题。 由此,南非未来的铬矿产业不仅面临内外部多重挑战,也承载着经济结构调整和转型升级的重要使命。政府需要在政策设计上更加灵活和精准,针对中小矿山企业制定差别化扶持,确保产业链各环节协调发展,同时增强基础设施和技术创新投入,提升整体产业竞争力。通过有效沟通与协商,政府和矿业界应共同推动合理税负体系,保障就业稳定,促进产业健康发展。

总结来看,南非拟议的铬矿出口税是一项影响深远的政策,关乎矿业经济发展和数万就业岗位的未来。如何实现产业价值最大化的同时避免负面冲击,是一道复杂的经济社会命题。南非在全球矿业版图中的地位亟需政策支持与改革驱动,但更需精准施策和社会共识。未来几年,该政策的调整和执行效果将直接影响南非经济的活力和矿业的可持续发展轨迹,也关系着全球铬铁供应链的稳定。关注这一动态,有助于业界和投资者提前评估风险和机遇,把握南非铬铁市场的未来走向。