近年来,日本政府债券(JGB)的收益率特别是长期期限的收益率出现显著上升,引发了市场对收益率曲线陡峭化的广泛关注。收益率曲线的形态与变化是反映经济预期、利率政策及投资者情绪的重要工具。本文将全面剖析长端JGB收益率上升的主要驱动因素,收益率曲线陡峭化的机制,以及这一现象对日本经济及全球金融市场的潜在影响。 首先,需理解日本国债收益率的构成及其期限结构的基本概念。日本国债作为全球规模最大的政府债券市场之一,因其安全性高、流动性好,历来被视为避险资产。收益率曲线反映了不同期限债券的收益水平,通常情况下,短期利率较低,长期利率较高,形成向上的斜率。

然而,当经济环境或货币政策发生改变时,这一曲线的形态可能出现平坦或陡峭化等不同变化。 长端JGB收益率的上升主要源于市场对未来利率水平的预期变化。随着日本央行(BOJ)逐步调整其超宽松货币政策,尤其是调整收益率曲线控制(YCC)策略,投资者开始预期通胀压力以及经济回暖将推动利率上行。日本经济经历疫情后逐步复苏,加之全球通胀环境的影响,导致长期债券收益率逐渐走高。 此外,财政政策的持续扩张也是推动长端收益率上扬的重要因素。日本政府为应对老龄化及公共服务需求,不断加大财政支出规模,导致国债发行量增加。

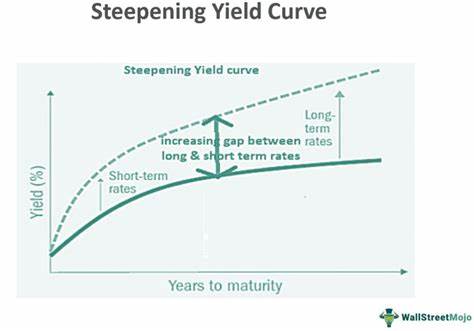

供给面的压力促使投资者要求更高的风险溢价,从而推高长期债券收益率。同时,国际资本流动与外汇市场波动也对JGB长期收益率形成一定影响,尤其是在全球利率普遍上升的背景下,日元资产的吸引力有所变化。 收益率曲线陡峭化体现为长期收益率相对短期收益率上升幅度更大。该现象不仅是投资者预期未来经济增长改善和通胀加剧的信号,也反映出货币政策立场的逐渐转向正常化。收益率曲线的陡峭化通常预示着经济周期的上升阶段,资产价格和风险偏好可能相应提升。然而,这一过程也伴随着市场波动性加大,需警惕潜在的调整风险。

从投资角度看,长端收益率的提升和收益率曲线的陡峭化提供了利率套利的机会。投资者可能加大对长期债券的配置以获取更高收益,同时关注债券久期管理以规避利率波动风险。债市与股市的联动效应也值得关注,收益率曲线的变化将影响企业融资成本和投资决策,从而间接影响股市表现。 展望未来,长端JGB收益率的走向仍将受到多重因素的综合影响。日本央行的货币政策调整节奏和力度是关键变量之一,同时全球经济形势、通胀走势以及日本财政状况也将持续施压长端收益率。预计收益率曲线在政策宽松与经济恢复之间将不断波动,但总体呈现陡峭化趋势的可能性较大。

此外,全球利率环境的跨境传导在推动日本长端收益率变化中日益显著。随着美联储等主要央行加息周期的推进,国际资本市场利率水平整体抬升,促使JGB收益率相应调整。日元资产的竞争力调整也会影响外资对日本国债的需求,从而间接影响收益率曲线走势。 总的来说,长端日本国债收益率的上升及由此引发的收益率曲线陡峭化不仅反映了宏观经济基本面的变化,也揭示了货币政策调控的演进趋势。对市场参与者而言,深入理解这一趋势背后的驱动力,有助于更有效地制定资产配置策略和风险管理方案。未来,随着日本经济逐步走向正常化,收益率曲线的演变将继续成为观察宏观经济与政策动向的重要风向标。

。