2025年8月初,美国股市经历了一次显著的调整,主要股指均出现大幅下跌。标普500指数下跌1.70%,道琼斯工业平均指数下跌1.48%,纳斯达克100指数跌幅更是达到2.01%,三大指数均触及近期低点。此次市场波动的背后,是美国政府新一轮大规模进口关税措施的实施以及疲弱的美国就业数据,这两大因素共同加剧了市场的不确定性,影响了投资者的预期和信心。美国总统特朗普于周四宣布了一项范围广泛的进口关税政策,涉及全球多个国家和地区。新政策包括对存在贸易顺差国家征收15%或更高关税的规定,同时设定全球最低10%的关税底线。此外,对加拿大部分商品的关税从25%提高至35%。

这意味着美国整体关税水平从2024年的2.3%大幅攀升至15.2%,显著加重了全球贸易紧张局势,引发对全球经济增长未来走势的担忧。投资者对贸易摩擦升级的担忧情绪迅速蔓延,部分深受影响的科技股表现尤为弱势。其中,电商巨头亚马逊的股价暴跌超过6%,因为该公司发布了第三季度营运利润低于预期的预警,加剧了市场对盈利能力和增长前景的疑虑。亚马逊的疲软表现直接拖累了整个科技板块的表现,形成了市场的集中抛售。与此同时,美国最新的就业报告显示7月非农就业岗位增加了7.3万个,远低于市场预期的10.4万个,6月的数据更被大幅下调至1.4万个,大幅缩减了市场的就业乐观预期。失业率小幅上升至4.2%,但符合预期,平均时薪同比上涨3.9%,略超市场预期。

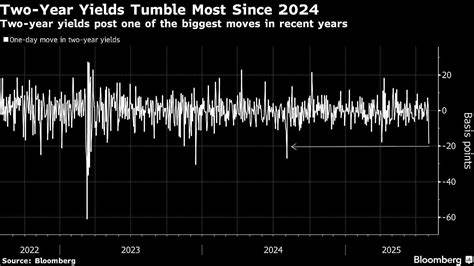

就业数据的疲软令市场对美国经济增长动力产生质疑,同时增加了美联储在未来政策调整上的不确定性。债券市场对就业数据的反应则表现出与股票市场的分化。10年期美国国债收益率降至4.241%,创下近四周新低,投资者预期美联储在9月的联邦公开市场委员会会议中降息的可能性大幅提升,从此前的40%跃升至85%。这凸显了市场对经济进一步放缓的担忧,也反映出政策制定者可能调整货币政策以支持增长的预期。整体来看,关税政策的收紧和就业增长放缓相互叠加,成为压制美国股市的主要因素。贸易摩擦升级不仅影响企业成本和利润预期,还冲击了全球供应链和跨国资本流动,抑制了企业投资和消费信心。

同时,弱于预期的就业数据揭示了经济复苏的脆弱性,投资者对未来增长和通胀走势保持谨慎态度。此轮股市调整对投资者情绪构成了重大考验,也为全球市场带来了连锁反应。作为全球经济最大的单一体,美国市场的波动不可避免地波及海外资本市场,尤其是依赖出口的经济体面临更大压力。此外,科技板块表现不佳,引发对高估值和成长性企业估值风险的关注。面对多重不确定性,投资者需关注宏观经济政策变化、企业盈利动态及国际贸易形势的演变。短期内,市场或将继续维持高波动格局,反映投资者对经济环境的重新评估。

长期来看,关税政策和就业数据的走向将深刻影响经济增长路径和资产配置策略。为了应对复杂的市场环境,投资者应保持灵活,注重风险管理,关注行业基本面变化和政策动向。合理调整投资组合,监测全球经济信息,将有助于把握潜在机遇,避免不必要的风险暴露。综上所述,美国最新的关税加码和疲弱就业增长共同引发了市场的明显调整,体现了全球经济复苏面临的重大挑战。市场参与者需密切关注政策变化和经济数据发布,理性判断经济形势与市场趋势,做好科学决策以应对未来波动。