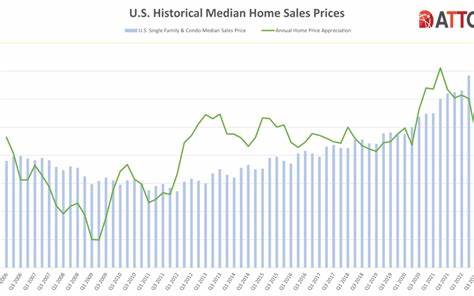

2025年6月,美国二手房销售数量下降至自去年9月以来的最低水平,同时全国的中位数销售价格攀升至创纪录的435,300美元。这一现象反映出高抵押贷款利率和不断上涨的房价给潜在购房者带来了严峻挑战,并深刻影响着房地产市场的活跃度和结构变化。虽然房价创下新高,但住房市场却显得低迷,销售速度放缓,市场供需关系日渐紧张,成为业内和消费者关注的焦点。 当前,美国住房市场正面临复杂的多重压力。自2022年以来,抵押贷款利率从疫情期间的历史低点开始逐步攀升,至今仍维持在近7%左右的高位。高利率使购房者每月贷款还款成本大幅增加,直接降低了他们的购买力和购房意愿。

许多潜在买家在利率居高不下的情况下选择观望,等待市场回暖或利率下降,这导致了6月份二手房交易量的明显降低。 另一方面,房价的持续上涨对市场产生了两方面的影响。一方面,价格高企使得首次购房者尤其难以进入市场。统计数据显示,首次购房者在6月份的市场份额维持在30%左右,远低于历史平均的40%,显示出他们受限于高房价和贷款成本的双重压力。另一方面,房价上升一定程度上反映了库存的紧张情况。尽管市场上的房源数量较去年显著增加,但与正常年份相比仍明显不足,这种供需失衡推动价格进一步上涨。

中位数房价达到435,300美元,标志着连续第24个月房价同比上涨,也表明疫情后房地产市场的恢复并非均衡的增长。经济学家指出,这主要受高利率环境影响,许多卖家依然选择持有不动产等待更有利的市场条件,导致市场流通性受限。通常情况下,春季是房市的旺季,交易活跃,但2025年春季却显得异常清淡,销售数据远低于经济学家预期,反映出买卖双方均处于观望状态。 房地产专家表示,未来市场的走向将高度依赖于抵押贷款利率的变动。如果利率能够明显下降至6%左右,预计将释放购房需求,推动销售量大幅增长。反之,利率持续高企,则市场将保持当前窘境,销售疲软而价格稳中有升。

对于大多数购房者而言,目前每月贷款支付额比利率下降一个百分点时可节省数百美元,这对家庭预算影响巨大,也是影响购房决策的关键因素。 从购房者角度看,高房价与高贷款利率的双重压力使得许多中低收入家庭难以负担合适住房,这种形势加剧了住房负担危机,尤其是在大城市和热门房地产市场。如旧金山、纽约和洛杉矶等地的房价持续高企,使得更多潜在买家不得不寻求郊区或小城市区域,改变了居住和通勤模式,对城市和郊区房地产市场都产生了深远影响。 尽管如此,当前市场也为现金买家和能承受高贷款成本的买家创造了相对有利条件。房源供应相对充足,竞争压力相较疫情高峰时期有所缓解,这在一定程度上促进了高端市场和投资者的活跃。此外,一些卖家开始调整价格策略,减少要价,试图吸引有限的买家,市场出现更多的讨价还价空间。

长期来看,美国住房市场的健康发展依赖于多重因素,包括利率政策、经济增长、就业情况以及住房供应的增加。政策制定者和房地产行业均在关注如何缓解住房负担问题,提高市场流动性,增加可负担住房建设,满足不同阶层居民的住房需求。 此外,住房市场的软弱表现也对宏观经济有着广泛影响。房地产行业涉及建筑、贷款、家居装修等多个相关产业,房市低迷往往意味着相关行业活动减缓,影响就业和消费需求。反之,房市回暖则有助于经济复苏和财富效应的形成。 总之,2025年6月美国二手房销售放缓与房价创新高的现象,体现了高利率环境下购房需求受限与供应不足之间的矛盾。

购房者面临的压力加大,市场活跃度下降,使得未来住房市场的走势充满不确定性。市场观察者普遍认为,抵押贷款利率的变化将成为未来几个月决定市场走向的核心因素。若能有效降低利率水平,预计销售将回升,市场可能迎来活跃期。否则,价格依旧高企,销售数量难以提升,住房可负担性问题将进一步加剧,购房者和卖家均需在这样的市场环境中作出相应调整。