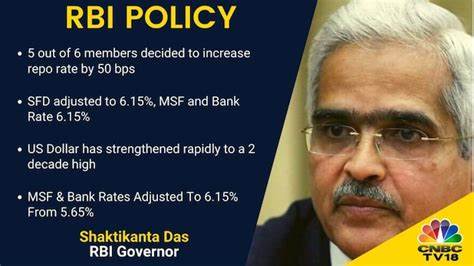

在2024年10月,印度储备银行(RBI)的货币政策委员会(MPC)召开了一场备受关注的会议,这次会议的焦点是基准利率的调整及其对家庭贷款的影响。在当前经济环境下,家庭贷款的分期付款(EMI)成为了众多借款人心中关切的话题。随着多次加息导致贷款利率上涨,普通家庭的财务压力也随之增加。因此,人民对MPC会议结果的期待尤为迫切。 首先,我们来看一下市场的整体背景。在过去的一年里,由于通货膨胀的持续上升,印度央行采取了一系列加息措施,以抑制物价上涨。

这对于许多依赖贷款购房的家庭来说,无疑是一个沉重的打击。贷款利率的提高使得EMI水涨船高,这对家庭的月度预算造成了巨大的压力。在这种情况下,普通民众对利率能否恢复到更低水平,减轻家庭负担充满了期待。 在此次RBI MPC会议上,几乎所有的参与者都在密切关注油价、食品价格以及全球经济形势等一系列因素,这些都可能影响到通货膨胀的水平。如果油价持续上涨,可能导致进一步的价格上涨,从而促使RBI继续保持当前的高利率政策。此外,国际经济形势的不确定性使得印度经济也面临着外部冲击的风险。

在这一背景下,MPC的决策将受到极大的关注。 分析师普遍认为,如果MPC决定维持利率不变,将意味着在短期内难以看到家庭贷款EMI的下降。这将继续给购房者和首次置业者带来压力,尤其是在房地产市场逐渐回暖的趋势下,许多人希望能以较低的利率购置新房。而如果RBI选择小幅下调利率,或许能够为市场注入一些活力,同时也让家庭贷款的EMI有所降低,从而刺激购房需求的上升。 另一个值得关注的因素是房地产市场的表现。在过去的几个月里,尽管利率上升,房地产市场依然显示出了一定的韧性,开发商的销售情况略有好转。

这意味着市场的需求仍然存在,购房者对未来的信心尚未完全丧失。因此,MPC在制定政策时,必须综合考虑多种因素,以确保经济的健康增长。 在此次会议上,RBI的行长表示,任何利率政策的调整都将建立在对经济数据的全面分析之上。这表明,MPC决策的复杂性以及对未来经济形势的严谨判断。对于广大借款人而言,关键在于如何应对这一不确定性。许多人可能需要重新审视自己的财务状况,制定相应的预算,以应对可能的高EMI压力。

随着讨论的深入,市场也开始对未来的前景进行猜测。如果MPC选择维持利率不变,许多金融机构可能会相应调整其贷款政策,保持当前的利率水平。然而,假如央行决定降低利率,银行和金融机构将有可能迅速跟进,调降现有的贷款利率,这将为购房者带来实实在在的好处。 不论MPC的最终决策如何,购房者们都需要在利率政策出台前考虑自身的贷款选择和长远财务规划。对一些家庭而言,选择固定利率贷款可能会更为稳妥,可以在未来利率上升时锁定较低的还款额。而对那些希望在市场利率下降过程中获得优惠的人来说,浮动利率贷款则可能是一个不错的选择。

无论如何,购房者都应当更好地理解市场动态和利率变化对家庭经济的潜在影响。在未来,随着经济形势的变化以及MPC的政策调整,各种投资和贷款选择需要更加谨慎。此外,理性看待市场的波动,做好财务规划,才是应对未来变化的明智之举。 总的来说,2024年10月的RBI MPC会议备受瞩目,不仅影响着贷款利率的调整,也为整个经济运行带来不小的影响。借款人期待着EMI能够有所降低,以减轻经济压力,而MPC的决策将为这一期待揭开答案。在不确定的市场环境下,购房者应当保持警惕,把握机会,并做好充分的准备,以应对未来可能面临的多重挑战。

无论MPC做出何种决定,关注市场动态,合理规划财务,最终都会帮助家庭更好地实现其购房梦想。