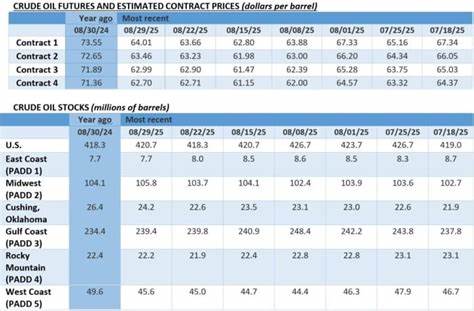

近期,欧佩克+联盟再次成为全球能源市场的焦点,尤其是在沙特阿拉伯推动提前增加石油产量的背景下,市场对潜在的供应过剩风险表达了高度关注。按照既定计划,欧佩克+原定于2026年底实施的第二阶段自愿减产措施开始放松,然而沙特正积极推动这一进程提前到2025年9月初的会议上审议,这一动向可能对全球油价走势产生深远影响。沙特作为欧佩克中最具影响力的成员国,其政策调整不仅意味着全球石油供应的增加,还透露出其抢占市场份额的强烈意图。自愿减产总量为每日165万桶的第二波减产措施如若提前解除,将使全球石油市场供应迅速扩张,带来价格下行压力。虽然目前ICE布伦特原油期货价格仍保持在65美元每桶以上,但市场普遍预期若供应过剩加剧,价格或将进一步承压。与此同时,美国生物燃料进口遭遇严重滑坡。

由于进口生物燃料的税收抵免被取消,生物柴油和可再生柴油的进口量在2025年上半年骤降,仅有约7,000桶每日的进口量,约为去年同期的十分之一。这一变化不仅削弱了全球清洁能源的流动性,也反映出政策变动对能源市场产生的直接影响。美国生物燃料的进口锐减,使得化石燃料需求在短期内难以得到有效替代,增加了石油市场的供需压力。除了全球供应面临调整,地区性能源基础设施问题也引发市场紧张。例如,尼日利亚当歌特大型炼油厂的催化剂泄漏故障将使其日产汽油产能损失约20万桶,预计停产时长为2至3个月。这一事件不仅影响尼日利亚国内燃料供应,也令欧洲汽油裂解价差攀升至2024年5月以来的最高水平,突显能源供应链的脆弱性。

除此之外,国际政策与法律纠纷亦在能源领域频频出现。丹麦离岸风能巨头Ørsted联手美国罗德岛州和康涅狄格州,联合起诉前特朗普政府阻止其"革命风电"项目的决定,认为该禁令非法。此案反映出清洁能源项目在推进过程中依旧面临政治和法律障碍,能源转型道路并非一帆风顺。在传统石油行业内,美国康菲石油宣布将裁员20%至25%,预计年底前裁员3,250人左右。公司表示,管控成本自2021年的每桶11美元上升至13美元,促使其通过优化人员结构来控制生产成本。这一消息显示即使在油价相对坚挺的情况下,油企仍需应对经营压力和成本上升,行业内部正经历深度调整。

此外,伊拉克国家石油营销机构SOMO与阿曼OQ公司签署协议,在阿曼的拉斯马克兹港建设初期容量达1,000万桶的原油储存设施。此举旨在降低因阿拉伯海湾紧张局势带来的出口风险,保障伊拉克原油出口的稳定性与灵活性。地缘政治风险和供应链安全成为石油出口国家新的优先事项,为全球石油市场带来了新的变量。同时,美国国务院在国际航运排放监管领域采取行动,劝说其他国家拒绝联合国国际海事组织的"净零排放框架",该框架拟对超标船只征收费用或实施其它限制。此举背后反映的是美国在全球气候政策和贸易规则上的博弈,可能影响未来国际航运业的排放管理和成本结构。综上,面对沙特推动提前解除减产措施,全球油市正处于一种高度不确定状态。

供应增加的可能性加大了油价波动性,并使投资者和产油国不得不重新评估市场格局。结合美国生物燃料进口锐减和地区炼油厂技术故障等多重因素,全球能源供应链面临复杂的挑战和调整。投资者关注的核心在于未来几个月的市场供需平衡能否得到有效维护,以及地缘政治风险是否进一步激化,影响油价走势和行业稳定。对于普通消费者和工业用户而言,油价的任何波动均可能转化为成本压力,影响经济生活的多个方面。展望未来,欧佩克+的政策动态、美国能源政策变化、重要炼厂的运营状况以及国际气候政策的进展,都将是左右全球油市走势的关键因素。能源转型的趋势不可逆转,但短期内传统能源供应和价格波动依旧是全球经济面临的重要问题。

懂得紧密关注上述动态,对能源企业、投资者及政策制定者来说尤为重要,唯有准确判断市场走向,方能在波动中寻得机遇。随着欧佩克+会议临近,全球市场的目光将继续聚焦于沙特及其盟友的决策,任何出人意料的调整都有可能再次改写现有供需格局。油市动态不仅影响国际政治经济格局,更牵动千家万户的生活成本和企业运营,值得持续关注和深入分析。 。