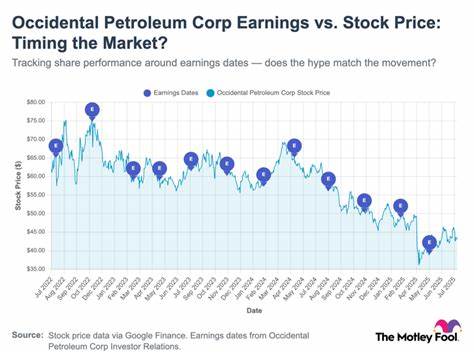

西方石油公司(Occidental Petroleum,简称OXY)是一家集油气勘探、生产及制造于一体的综合能源企业,运营涵盖上游、中游和下游三个能源领域。随着8月6日即将发布的2025年第二季度财报临近,许多投资者都在思考是否应该在财报公布前买入OXY股票,以期望财报带来股价的上涨。然而,历史表现显示,单纯依赖财报业绩好坏来预测OXY股价的短期变化并不可靠,投资者还需关注更广泛的市场因素,尤其是油价的波动。西方石油是一家典型的能源类公司,其盈利能力在很大程度上取决于原油价格,尤其是西得克萨斯中质原油(WTI)的价格变动。WTI价格的上涨通常意味着OXY每桶原油的销售价格更高,从而提升公司整体的盈利水平。反之,油价下跌会压缩利润空间,进而影响股价表现。

过去一年,OXY的股价经历了约25%的跌幅,股价波动反映了市场对能源行业整体情况的担忧以及油价波动的影响。观察历史财报后的股价表现可以发现,尽管OXY在过去八个季度中七次实际上都超过或达到了市场预期的每股收益(EPS)水平,但其短期股价反应并未保持一致。事实上,在这些盈余好于预期的季度里,股价在次日上涨的次数仅有三次,这表明市场没有把公司财报的表现作为唯一的决策标准。此现象显示,天真的“好消息股价必涨,坏消息股价必跌”思维在实际操作中并不管用,投资者更倾向于根据整体能源环境、全球经济动态及原油价格趋势来判断后市走向。业界普遍认为,西方石油的股价走势更大程度上受到WTI原油价格的牵引。通过对比近期几季WTI价格和OXY股价走势,两者间显露出明显的正相关关系,这意味着油价上涨时,OXY股价往往表现较强,反之亦然。

值得注意的是,油价本身也是一个受多重因素影响的复杂变量,包括地缘政治、全球经济复苏情况、OPEC+的产量政策以及美元汇率波动等因素。这些因素共同构成了油价的波动背景,进而间接影响OXY的市场表现。因此,投资者若试图凭短期油价预期操作OXY股票,风险较高且难以把握。相比之下,采用长期投资策略,结合OXY作为一家在上游、中游和下游均有布局的综合能源企业的稳定运营能力,将有助于抵御短期的市场波动。OXY多元化的业务模式意味着其不仅依赖原油价格,还能通过天然气和石油产品的加工销售实现利润多元化。此外,公司近年来积极推行碳减排和可持续能源计划,试图在能源转型的浪潮中占据有利地位,这也为其长期发展增添了催化剂。

尽管短期内财报数据无法准确反映股票走向,但投资者应关注企业的盈利质量、成本控制能力和债务状况等基本面指标。西方石油在过去的周期中,通过有效的资本管理和产量调整,保持了相对稳定的现金流,这为其应对市场波动提供了缓冲。在考虑买入OXY股票时,市场的整体情绪、国际宏观经济环境以及行业技术态势均需综合考量。例如,全球向清洁能源转型的趋势可能在未来数年内逐渐削弱传统石油公司的盈利水平,但OXY的综合布局及其在炼油与天然气领域的应用或有助于缓冲该影响。此外,油价的技术性反弹或周期性上涨也可能为OXY提供估值修复的机会。总的来说,如果你希望在短期内通过OXY财报前的买入操作获取快速收益,历史经验表明这并非易事。

财报结果往往已被市场部分消化,且股价更多受原油价格及宏观经济因素影响。相反,采用更为理性的长期投资视角,关注公司基本面改善、全球能源市场趋势及油价中长期表现,将更有利于实现资本的稳定增值。投资西方石油不仅是对能源行业的下注,更是对未来能源结构调整和经济复苏节奏的把握。在当前全球经济不确定因素依旧较多的背景下,投资者应保持谨慎,避免盲目追涨杀跌,重视风险管理,合理配置资产。总结而言,8月6日西方石油财报发布之前,买入OXY股票需三思。财报好坏并非股价唯一驱动因素,原油价格波动的重要性不容忽视。

历史数据告诉我们,股价走势更依赖于宏观市场趋势和未来的油价预期。建议投资者结合自身风险承受能力和投资期限,采用多元化分析手段,采取长远布局视角,看待西方石油这只股票的投资价值。