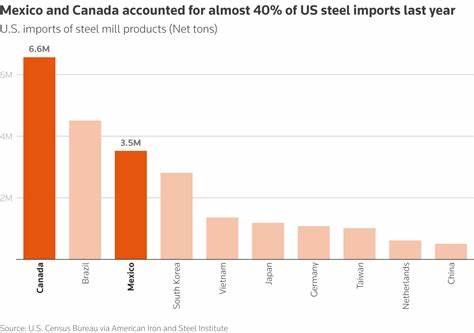

作为全球最大的经济体之一,美国在钢铁和铝材等基础工业金属的需求上具有重要影响力。钢铁和铝材不仅在制造业、建筑业和汽车工业中占据关键位置,还直接关系到国家安全和经济稳定。尽管美国自身拥有一定的钢铁和铝材生产能力,但由于消费规模庞大,进口依然占据显著比重。因此,了解美国主要钢铁和铝材的进口来源,对于把握全球贸易动态和产业走向具有深远意义。美国大约四分之一的钢铁需求依赖进口,主要来自邻国墨西哥和加拿大,同时也包括一些亚洲和欧洲的盟友,如日本、韩国和德国。墨西哥和加拿大凭借地理邻近优势及其稳定的供应链关系,长期是美国钢铁进口的中流砥柱。

这种跨境贸易不仅支持了北美自由贸易协议(USMCA)的经济合作,还确保了原材料的及时供应,满足美国工业多样化的需求。值得注意的是,尽管中国是全球最大的钢铁生产和出口国,但其对美国钢铁市场的出口极为有限,仅占美国钢铁进口总量的1.8%。这很大程度上是由于2018年美国对中国钢铁征收了25%的高额关税,使得大量中国钢铁产品无法进入美国市场。此举不仅调整了贸易平衡,也促使美国进口更多来自非中国市场的钢铁产品。除了北美邻国和部分亚洲供应国,欧洲国家如德国也在美国钢铁进口中占据一定份额。德国以其高品质钢铁闻名,为美国高端制造业提供了优质原材料。

此外,日本和韩国不仅提供大量碳钢,还不断推出高性能钢材,支持美国汽车和机械制造业的研发和生产。与钢铁市场相比,美国在铝材方面的进口依赖度更高,约有一半的铝材需求来源于进口。其主要进口来源地为加拿大,去年加拿大向美国出口的铝材总量高达320万吨,为其他九个进口国出口总和的两倍多。加拿大丰富的矿产资源和成熟的铝冶炼产业,使其成为美国最稳定的铝材供应国。除了加拿大,阿拉伯联合酋长国和中国也占据了美国铝材进口的重要位置,分别提供约347,000吨和223,000吨。这些国家不仅满足了不同种类铝材的多样化需求,也为美国市场提供了价格竞争力。

值得指出的是,美国的铝冶炼产业规模相对较小,其冶炼产能仅占全球总量的1.73%。这就使得美国更加依赖海外进口来满足国内制造业对铝材的需求。尽管美国拥有丰富的铝土矿资源,但铝冶炼过程中的能源消耗巨大和环境标准严格,限制了国内产量的提升。近年来,美国政府为保护本土产业,采取了包括加征关税等措施以限制进口铝材的数量,这在一定程度上影响了国际供应链的稳定性,同时也引发了全球贸易伙伴的反制和谈判。美国的钢铁和铝材进口结构体现了其复杂的全球供应链体系。北美地区供应保障了基础需求的稳定,亚洲和欧洲贡献了技术含量较高的产品,而中东则为铝材市场带来了多样化的资源选择。

在全球贸易政策日益紧张的背景下,如何平衡国内产业保护与国际合作,成为美国政府和企业面临的关键挑战。随着全球经济不断融合,供应链安全和贸易多元化的重要性日益凸显。美国在调整贸易政策时,需兼顾制造业的持续发展和国际贸易伙伴的合作关系,以维护经济的长期稳定与增长。展望未来,美国对钢铁和铝材进口的需求可能会随着电动汽车、可再生能源和高科技产业的发展而增加,因此稳定且多样化的供应链将成为保障国家工业竞争力的重要支柱。同时,绿色制造和环保标准的提升也将推动产业链升级,促使钢铁和铝材市场逐步向高质量、低碳排放方向转型。综上所述,美国的钢铁和铝材进口来源呈现出明显的地理和结构特征,受贸易政策和全球市场变化深刻影响。

理解这些动态不仅有助于把握美国制造业的供应状况,也为研究全球贸易格局提供了重要视角。随着国际形势的演变,美国如何调整进口政策和产业支持措施,将在全球金属市场产生广泛而深远的影响。