洪水作为自然灾害中最具破坏力的之一,往往给家庭和财产带来巨大的损失。根据联邦紧急事务管理署(FEMA)的数据显示,仅仅一英寸的洪水就可能在一所典型的住宅内造成约25,000美元的损失。虽然一般的房主保险涵盖多种风险,比如火灾和盗窃,但洪水损失通常不包括在内,因此投保专门的洪水保险显得尤为必要。本文深入探讨美国各州洪水保险的费用情况,分析影响保费的关键因素,并分享如何降低洪水保险成本的有效策略。 劣势与洪水保险的必要性 洪水保险通常是许多美国居民忽视的保障项,尤其是在那些传统意义上洪水风险较低的地区。然而,现实却是,过去20年中,美国99%的县都经历过洪水事件,且约40%的洪水保险索赔来自非高风险洪水区。

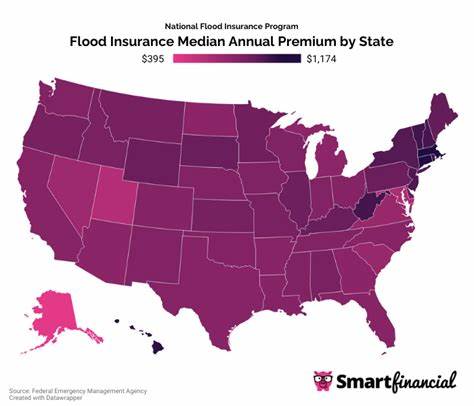

因此,即使您居住在非特别洪水危险区,洪水保险仍具有重要价值。国家洪水平价保险项目(NFIP)数据显示,2023年全美洪水保险的中位年保费为786美元,但各州保费差异显著。例如,阿拉斯加州的中位数保费仅为412美元,是全国最低,而康涅狄格州的中位数保费则高达1,174美元,比全国平均高出近50%。这些差异主要源于地理位置、洪水风险级别及当地建筑物的特征等多方面因素。 洪水保险的主要构成和覆盖范围 NFIP提供的洪水保险分为建筑物保险和财产保险两部分。建筑物保险涵盖最高25万美元的洪水损失,包括电气和管道系统、暖气设备、固定家电、墙体、地基、独立车库以及太阳能板等。

而内容保险涵盖个人财产损失,最高可赔偿10万美元,其中贵重物品(如艺术品或珠宝)赔付限额为2,500美元。商业物业的洪水保险则提供最高50万美元的建筑物和财产保险,但建筑物和财产保单需分开购买,且每种保险都有独立的免赔额。需要注意的是,洪水保险不涵盖现金、贵金属、机动车辆、地下室内的个人财产、围栏或棚架等附属建筑的损失,也不包括临时住房费用或因业务中断造成的经济损失。 影响洪水保险费用的因素 购买洪水保险时,保费的确定受多种因素影响,尤其是在NFIP采用了新的Risk Rating 2.0风险评级模型后,保险费率更加精准地反映了住宅的个体风险。首先,住宅离洪水源(如河流、海洋)的距离是决定保费高低的重要因素。房产离水体越近,发生洪灾的风险越大,保费也就越高。

其次,地势高度即相对于洪水基准点的高度也是主要因素。低洼地区和地势较低的房屋曾遭受洪水威胁,从而推动保险费上升。建筑材料和结构类型同样不可忽视。采用砖石结构的房屋抗洪性能优于木结构,因此保费较低。房屋底层是否设有洪水开口、机械设备如暖气和空调的安装位置(尤其是靠近地面)也会影响保费。房屋重建价值直接影响保险成本,价值越高,保费越贵。

此外,购买建筑物和财产的保险限额越高、免赔额越低,保费也随之提升。 租房者洪水保险的成本和意义 对于租赁住宅者而言,洪水保险同样重要。FEMA数据显示,租户的洪水保险年费用起步价大约为100美元。标准租户保险通常不涵盖洪水造成的财产损失,因此在洪水易发区租房的居民理应考虑购买洪水保险,以保障个人财产。私人洪水保险的优势与限制 除了国家洪水平价保险项目外,市场上也存在私人洪水保险产品。相比NFIP,私人保险往往提供更高的赔偿限额和更个性化的理赔服务,尤其适合价值较高的房地产。

然而,私营保险的可用性通常受限,特别是在高风险洪水区。此外,私人保险公司可能会因风险过高而拒绝续保。FEMA Risk Rating 2.0框架下,投保人取消NFIP保险然后重新投保可能面临大幅保费上涨,因为保费将基于全部风险重新评估,而联邦规定的年涨幅限制不再适用。 如何判断您的洪水风险 FEMA提供了详细的洪水风险地图服务,帮助居民通过输入地址快速查询所处区域的洪水风险等级。高风险区域被划分为特别洪水危险区(通常是A区或V区),这些区域的房屋在30年贷款周期中洪水概率至少为25%。在此类区域内,若拥有联邦担保贷款(如FHA或VA贷款),银行通常会要求购置洪水保险。

相对而言,低至中风险地区被分类为B、C或X区,虽然没有强制购险的要求,但购买洪水保险依然明智。 降低洪水保险费用的策略 随着洪水风险的上升和保险理赔的增加,很多地区洪水保险费率也在上涨,使得保费负担越来越重。为此,投保人可采取一系列措施来降低成本。提升房屋的建筑结构是关键,例如将暖气、空调和电气设备等重要机械设备安置在地基以上的高处,以减少洪水损害的风险。部分房屋可以通过填埋地下室或降低易积水空间的面积来降低风险。更高的房屋海拔高度也能显著降低保险费率。

提交权威的海拔测量证明(Elevation Certificate)也有助于获得更优惠的保费。选择较高的免赔额虽然在事故发生时会增加居民的先行费用,但可以大幅减少年度保费开支。 另一个关键策略是了解并利用所在社区是否参加了NFIP的社区评级系统(CRS),该系统通过强化洪水管理标准奖励参与社区发放保险折扣,同时一些社区还可以申请FEMA的风险缓解补助,资助防洪工程。 购买洪水保险的实际意义和常见问题 对于有房贷的家庭来说,洪水保险多是贷款机构的强制要求。即便没有强制要求,洪水保险依然是对财产风险最重要的保障之一。透过洪水保险,家庭可以获得必要的维修及替换资金,避免因灾害带来沉重的财务负担。

没有洪水保险时,房主只能依靠联邦灾难援助,但这类援助金额远低于损失保障水平。2022年前后,FEMA的平均个人灾难援助金额约为3,000美元,而对应的NFIP洪水理赔平均额度约为66,000美元。 总结来说,洪水保险费用因地区、房屋属性和投保方式而异,合理评估自家洪水风险、采取积极的风险缓解措施、选择合适的保单,都能有效降低保费支出。随着洪水风险的不断提升,理解并购买洪水保险是保障个人财产安全不可或缺的一环。消费者应充分利用FEMA的资源,积极与保险经纪人沟通,确保获得既合适又经济的保障方案。