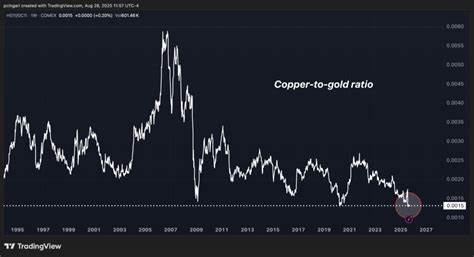

在全球经济复杂多变的背景下,投资者和经济学家始终关注各种指标,以洞察经济潜在走势。其中,铜金比率作为一个经典且广泛认可的经济信号工具,因其敏锐反映经济周期的能力而备受重视。铜金比率最近暴跌至极低水平,刷新了自2020年新冠疫情爆发以来的最低记录,发出了强烈的危机预警信号。铜金比率指的是一盎司黄金能够兑换多少磅铜,这一比例的波动揭示了市场对风险资产和避险资产的态度调整。铜因其在制造业、建筑业、电子产品和基础设施中广泛应用,被视为工业经济活跃度的晴雨表,经济扩张时铜的需求和价格通常会上涨。相比之下,黄金则是传统的避险资产,当经济形势恶化或地缘政治局势紧张时,投资者更倾向于购买黄金以保值和避险。

因此,铜金比率下降意味着黄金价格相对上涨而铜价格承压,体现出投资者正在减少对经济前景的乐观预期,转而寻求安全保障。2025年上半年,铜价曾表现强劲,累计上涨超过13%,显示出经济活动初期的复苏迹象。然而,随着美国前总统特朗普在7月份突然宣布对进口铜征收50%的关税,铜市场经历了极大的动荡。关税消息最初推升了对供应中断的担忧,铜价一度突破历史高位。但随后特朗普澄清精炼铜产品将免于关税,导致铜价在7月31日当天暴跌22%,创下历史单日最大跌幅。这一剧烈波动体现出市场对政策不确定性的高度敏感,同时拖累了铜金比率的跌幅。

铜价格自此难以反弹,8月底仍徘徊在4.52美元每磅的低位,反映出贸易政策阴霾以及工业需求疲软对市场信心的打击。与此同时,黄金市场却迎来了爆发式增长。以SPDR黄金信托基金(GLD)为代表的黄金资产表现优异,吸引资金流入,成为全球资产中最佳表现者之一。黄金的强势不仅源于其避险属性,也得益于全球通胀压力和货币政策的不确定性所带来的风险偏好下降。铜金比率的历史走势显示,在过去两次重大经济危机中,这一指标均曾显著下滑。2008年全球金融危机和2020年新冠疫情的爆发均伴随着铜金比率的急剧下跌,预示经济活动收缩和市场避险情绪高涨。

因此目前铜金比率的低位,无疑引发了投资者对未来全球经济增长前景的担忧。分析铜金比率如此剧烈波动的内在逻辑,我们不可忽视全球供应链的复杂性和国际贸易环境的紧张态势。铜作为大宗工业原料,其价格不仅受到需求变化影响,还极易受到贸易政策、地缘政治紧张、中美关系波动等外部因素的冲击。货币政策方面,主要经济体持续的利率调整也影响着铜和黄金的相对吸引力。全球经济增长放缓的信号在多个层面显现。除了铜金比率之外,从制造业采购经理指数(PMI)走低,到主要经济体的GDP增速放慢,再到企业盈利预期下降,市场普遍释放忧虑情绪。

铜金比率则以其独特的原材料和避险资产双重属性,成为检验这一趋势的重要窗口。对普通投资者和企业而言,理解铜金比率的变化,能够帮助及时调整资产配置和风险管理策略。面对经济成长的不确定性,投资者应加强对经济基本面及全球政策动态的关注,同时重视黄金等避险资产的配置价值。未来,若全球贸易环境得到缓解,供应链趋于稳定,铜价有望回复一定程度的上涨动力,从而推动铜金比率回升。但如果贸易摩擦持续加剧,或经济数据进一步恶化,铜金比率可能会继续维持低位甚至跌破当前水平,经济衰退风险将进一步增强。总结来看,铜金比率骤降这一经典经济指标目前正向市场释放明确的预警信号,提示全球经济复苏之路充满挑战与风险。

政策制定者、投资者及企业均需密切关注这一指标变化,从多角度审视经济前景,提前做好应对准备。只有认清当前经济形势的复杂性与不确定性,才能在风云变幻的市场中把握机会,实现稳健发展。未来几个月,铜金比率的走势将继续受到多重因素交织影响,其方向对全球资产市场和经济增长预期将产生深远影响,值得我们持续追踪和深入研究。 。