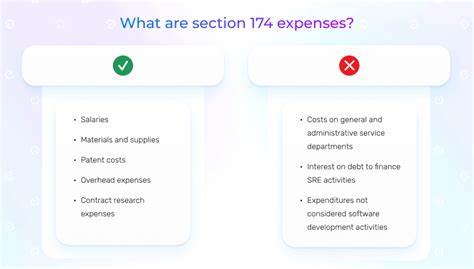

近年来,美国税收政策经历了若干重大调整,特别是在研发费用的税务处理方面备受关注。2025年7月,随着《One Big Beautiful Bill Act》(简称OBBBA)的通过,Section 174条款正式被撤销,标志着美国企业在研发费用税务扣除上的巨大转变。这项变革允许所有符合条件的企业,将其在美国本土产生的研发费用实现即时全额扣除,彻底改变了此前要求五年分摊摊销的税务规则。伴随着这次重大逆转,企业能有效减轻税务负担,释放更多现金流用于技术创新和市场扩展,尤其是对小型创业公司而言意义深远。Section 174的原始规定始于2022年,根据该条款,企业在美国本土开展研发活动所产生的相关费用必须分为五年进行摊销,海外研发则要求分摊十五年。这种摊销方式导致企业在发生研发支出当年无法享受完整的税务优惠,影响了年度现金流表现和财务规划灵活性。

随着OBBBA的落地,Section 174正式废除,取而代之的是新版174A条款。174A条款允许企业在发生当天实现所有符合条件的研发支出的全额即刻扣除,不再设置摊销期限。这不仅简化了税务处理流程,也让研发投资的税务回报更加及时可见,从而激励企业加大对研发项目的投入。此次政策调整还特别考虑了小型企业的特殊需求。凡是年均营业收入在3100万美元以下的企业,均被认定为符合资格的小型企业。在2022年至2024年间,这类企业如果已经按照之前的规定将研发费用进行了资本化并分期摊销,可以选择两条路径来优化其税务状况。

第一种选择是及时修正此前年度的税务申报,通过递交修正后的2022、2023和2024年的税表,申请退还因分摊摊销而多缴的税款。这需要企业在法案颁布后的一年内完成相关修正申报,抓住时间窗口实现税务回款。另一种可选方案则是在2025年或2026年的税表中进行补扣减处理,通过将历史资本化的研发成本一次性扣除,平滑企业的税务负担。虽然时效相对宽松,但仍需准确计算并合理安排纳税时间,以避免税务处罚或遗漏优惠。企业应积极配合专业税务顾问,全面梳理2022年至2024年间的研发支出记录,尤其关注那些此前已进行资本化处理的研发费用,确保相关数据真实、完整且符合税务局要求。修正申报过程中,企业需根据最新的税法规定核算应退税额并合理申报,避免因数据遗漏或不当操作导致的申诉风险。

同时,未来发生的2025年及以后年度的美国本土研发活动,将全面享受即时全额扣除待遇,这意味着税务合规的难度有所降低,企业财务报表更为简洁,现金流管理更为自由。对于处于创业发展期的小微企业来说,政策红利尤其明显,将直接提升其资本运作空间和创新动力。除了直接的税务优惠,此次Section 174变革在更深层面也反映出美国政府对科技创新的高度重视。通过取消分摊摊销限制,政策释放出鼓励企业积极研发、加速技术突破和提高核心竞争力的积极信号。企业在税负减轻的同时,也将获得更大资源用于产品开发和市场拓展,推动产业升级和经济可持续增长。为了更好地利用这一税法变革,企业需要建立科学合理的研发费用核算体系,确保各类支出明晰归档,并及时与会计师、税务顾问保持沟通,跟进最新法规变化,从而避免错过补扣或修正申报的关键期限。

此外,企业可借助专业财税服务平台,如Afternoon等,提升财务自动化水平,实现交易分类、账目对账和税务申报流程的数字化管理,提升整体财务运作效率和合规度。政策实施的实际效果还将依赖于各州税务局的执行细则,企业运营所在地的税务机关可能会结合联邦新政推出配套措施。因此,了解本地税收环境、合理评估州级税务影响,是避免潜在税务风险的重要步骤。总结来看,Section 174条款的逆转,标志着美国税务政策在支持研发创新上的转型升级。对于依赖创新驱动的高科技企业、制造业新秀以及初创公司而言,这无疑是一剂强心针。全额扣除制度的实施,将大幅缩短企业研发投资的税务回收周期,增强其财务灵活性并促进持续技术进步。

未来,企业财务管理除了要紧盯研发费用税务扣除的新规,还需在税务筹划、合规申报和资金运用等方面提升专业能力,以便最大化享受政策红利并规避潜在风险。综上所述,企业应主动行动,重审过去几年研发费用申报情况,制定针对性的调整方案,并利用专业服务平台优化财务流程。通过精准把握Section 174变革带来的机遇,不仅可以实现充分的税务节省,还能为长远的技术创新和业务增长打下坚实基础。借助税收政策红利驱动创新引擎,推动企业在竞争激烈的市场环境中持续领先,是未来发展的必然趋势。现在正是企业重新规划研发投资和财务策略的关键时刻,优化税务结构,释放资金潜力,抢占先机,共享创新胜利的果实。