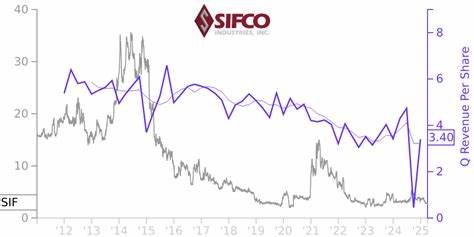

近期,SIFCO工业公司(NYSEAMERICAN:SIF)凭借其强劲的财务数据和市场表现,迎来了股价的显著飙升。仅在一个月内,SIF股价上涨了48%,这一令人瞩目的成绩不仅体现了公司自身的经营实力,也反映出市场对其未来发展的高度认可。本文将围绕SIFCO工业的业绩表现、市场布局和行业背景展开详细分析,揭示其股价大幅攀升的内在逻辑和潜在驱动力。 首先,SIFCO工业公司在2025财年第三季度披露的财务业绩成为市场大幅看好的关键因素。数据显示,该季度公司实现净销售额2,210万美元,较去年同期的2,200万美元略有增长。更为重要的是,净利润由去年同期的亏损90万美元转变为盈利330万美元,每股稀释收益达0.54美元。

这一转变不但体现了经营效率的提升,还显示出公司在成本控制和业务拓展方面取得的显著成效。 从年初至今的表现来看,SIFCO工业在2025财年前九个月同样表现出强劲的增长态势。净销售额达到了6,200万美元,较去年同期的5,800万美元增长了显著比例,亏损也从7,200万美元大幅缩减至仅40万美元。这些积极的改变反映了公司业务结构的优化和市场需求的回暖。 行业背景方面,SIFCO工业主要生产航空航天、能源、防务及商业航天市场所需的锻件和机械加工组件。当前,全球航空航天与国防行业正处于扩张阶段,推动相关供应链企业受益。

随着各国政府加大国防和空间探索的投资力度,供应需求持续增长。公司管理层表示,随着终端客户产量增加,对产品的需求保持强劲,同时原材料供应状况也明显改善,客户定价谈判氛围积极,有助于提升公司盈利能力。 公司的市场表现同样抢眼。截至2025年8月28日,SIF股价年初至今累计增长了83.33%。这一数据表明,市场既认可其当前业绩,也看好公司未来的成长潜力。投资者普遍对具备稳定订单保障和技术优势的制造型企业青睐有加,尤其在防务和航空航天行业的创新需求推动下,SIFCO的技术能力和产能布局无疑成为其股价上涨的有力支撑。

除了业绩和行业因素,宏观经济环境和政策导向也对SIFCO产生积极影响。当前全球制造业和高科技行业都面临着供应链重构和本土化趋势的加快。SIFCO作为美国本土重要的锻造及机械加工企业,有望借助政策红利和市场保护措施,获得更优越的竞争位置。此外,贸易壁垒和关税调整为美国制造企业带来了一定的战略机遇,公司有望在供应链安全性及成本控制方面获得提升。 投资者在关注SIFCO的同时,也需注意其面临的挑战。原材料价格的波动、全球经济增长的不确定性以及行业竞争依然存在一定风险。

特别是国防和航空航天领域,受政策变化和预算调整影响较大,公司需持续提升技术创新和市场应变能力,才能巩固市场地位。 未来展望方面,SIFCO将继续依托其在高精度锻造和机械加工领域的核心技术,深耕航空航天和防务市场,以求扩大市场份额。公司强化与重要客户的合作关系,探索更多技术升级和产品线扩展的可能性。此外,随着商业航天产业的兴起,SIFCO具备独特的市场入口,有望抓住新兴应用需求带来的业务增长机遇。 总结来看,SIFCO工业公司股价的快速上涨,既得益于其稳健的财务表现和行业景气度,也源自于企业在生产能力、客户关系及市场适应性上的优势。随着全球防务和航空航天市场的持续发展,公司有望保持良好的成长势头。

投资者若希望参与这一成长故事,应关注公司未来的盈利能力及市场变化动态,以把握潜在回报。 综上所述,SIFCO工业公司凭借卓越的经营业绩、明确的市场定位以及良好的产业环境,成功实现了股价在短期内的大幅跃升。未来在政策支持和行业发展的推动下,公司具备持续增长的坚实基础,值得市场持续关注和深入研究。 。