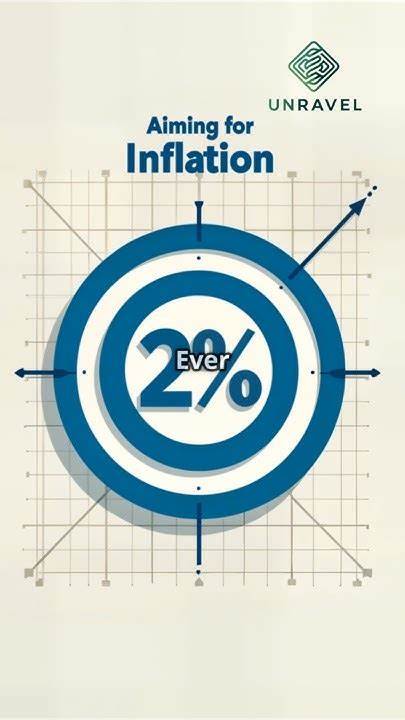

中央銀行普遍以2%作為年度通貨膨脹率的政策目標,幾乎成為現代宏觀經濟政策的標準答案。為何不是0%、也不是更高的數字?背後涉及經濟理論、史實教訓與制度設計的綜合考量。理解這一選擇可以幫助投資人判斷利率走向、企業做出價格與薪資決策,並讓普通民眾更清楚貨幣政策如何影響生活成本與就業機會。本文從歷史背景、理論基礎、政策工具與實證挑戰切入,帶出為何2%如此常見,又有哪些替代主張與未來修正方向值得關注。 從歷史回顧開始。二十世紀下半葉,許多已開發經濟體經歷高通膨與通膨不穩定所帶來的成本:價格資訊扭曲、貨幣購買力侵蝕、長期投資不確定性上升。

1970年代的石油衝擊與費用推升型通膨讓決策者痛定思痛,隨後央行逐步將價格穩定定為核心目標。隨著通膨目標制的普及,2%成為許多央行採用的參考點,部分源自經濟模型中的最小化成本權衡,部分源自實務上為了避免通貨緊縮所需的緩衝空間。若將目標定為0%,在名義利率已接近零的情況下,央行面對負向需求衝擊時或難以再透過降息刺激經濟;而略高於零的2%則提供了利率調降的空間與預期穩定的好處。 理論層面的核心論點在於通膨預期的錨定作用與名目利率空間。當公眾相信央行能維持穩定而可預期的通膨率時,價格與工資設定更為理性,通膨的波動性因此減少。2%目標旨在建立可預測的通膨軌跡,促進長期契約與投資決策。

另一方面,名目利率包含實質利率與通膨預期,當通膨目標為正值時,名目利率能相對較高,央行在面臨衰退或需求收縮時還有調降名目利率的空間。若長期通膨目標過低而名目利率趨近零,央行可能遇到所謂「流動性陷阱」或零利率下限問題,降低貨幣政策的有效性,迫使央行採取非傳統工具如量化寬鬆或前瞻性指引。設定2%目標則有助於在常態時期維持正的政策緩衝。 另一個重要理由來自價格與工資黏性與名目工資下限的現實。工資常常具有向下黏性,雇主不願或無法降低名目薪資以應對勞動市場需求下降,若通膨目標為零或負值,實質工資需要透過名目調整來吸收衝擊,這在實務上會導致高失業或產品價格扭曲。適度正向的通膨可使實質工資自動調整而不必頻繁降低名目工資,從而減少失業率上升的壓力。

再加上價格指數的測量偏差與品質改良調整,2%被視為一個能夠彌補統計偏差並維持購買力穩定的合理值。 然而,2%並非毫無爭議。批評者指出,在持續低利率與結構性變化(如人口老化、全球化、技術進步)的背景下,將目標維持在2%可能不再是最佳選擇。部分經濟學家主張提高通膨目標至3%或4%,理由在於更高的通膨目標能提供更大的降息空間、降低通縮風險,並可能更有利於債務減輕。然而,提高通膨目標也有成本,包括名目契約重訂成本、通膨預期難以控制導致的貨幣貶值風險,以及對低收入家庭購買力的不利影響。此外,在全球化的供應鏈環境下,物價壓力往往來自供給面衝擊,單純以貨幣政策回應可能無法達到預期效果。

中央銀行在選擇2%目標時還考量了政策工具的演進。自2008年金融危機與2020年疫情以來,傳統利率工具已多次觸及零利率下限,促使央行採用量化寬鬆、收益率曲線操縱與前瞻性指引等非常態措施。這些工具在一定程度上彌補了名目利率空間不足的問題,也給支持者提供了理由認為即便通膨目標較低,央行仍有手段應對下行風險。反對者則反駁非常態工具存在副作用,如資產價格扭曲、財富不平等加劇與市場依賴。由此看來,通膨目標的選擇與央行對非常態工具的可行性評估密切相關。 通膨目標的溝通與數據選取也影響其有效性。

許多央行採用年率CPI(消費者物價指數)作為衡量標準,但不同國家在計算方法、權重分配與品質調整上存在差異。選擇核心CPI(去除能源與食品)或總CPI會導致政策反應不同。此外,現代央行越來越重視「對稱性」:即上下波動都應被視作偏離目標而非僅懲罰高通膨。美聯儲在2020年代提出平均通膨目標制(AIT),強調在長期內通膨平均值達到目標即可,這是一種對過去將焦點過於狹窄放在短期指標的修正。溝通策略的透明與可信度決定了預期是否真正被錨定,若央行多次偏離承諾,公眾對2%目標的信心將受損,進而削弱政策效果。 實證上,2%目標並非在所有經濟情況下都能完美運作。

在通縮風險高、結構性需求疲弱或外部衝擊頻繁的環境中,央行即便設定2%也可能多年無法達標。日本在1990年代之後的長期低通膨與通縮經驗便提供了教訓:一旦通縮預期形成,刺激經濟變得更加艱難。此外,不同經濟體的結構特性決定短期內是否應採同一標準。新興市場面臨的外部資本流動與匯率波動,使得過度追求低通膨可能須與金融穩定考量並重。 實務上,中央銀行如何在維持2%目標的同時應對供給衝擊是一大挑戰。當油價飆升或食物價格上漲導致短期通膨上行,央行若以提高利率回應,可能會抑制整體需求並傷害就業;若選擇容忍部分通膨上揚,又可能讓通膨預期失控。

面對此類情境,央行常採取分辨供給性通膨與需求性通膨的策略,強調事件性與暫時性因素,並利用前瞻性溝通來區分短期振盪與長期趨勢。這要求貨幣政策決策者擁有快速而精確的資訊分析能力。 對普通民眾而言,2%通膨目標的直接影響體現在購買力的穩定與薪資談判環境。穩定且可預期的低通膨有助於長期契約、房貸與企業投資的規劃。投資人則將通膨目標納入資產配置決策,通膨升高通常使固定收益工具吸引力下降,而促進實物資產與通膨連動產品的需求。企業則需考慮定價策略與薪資成本管理,在通膨預期穩定的環境下更能進行有效的長期規劃。

展望未來,全球經濟面臨結構性變遷與新型風險,包括人口結構改變、氣候變遷帶來的供給衝擊、數位化與自動化對生產力的影響、以及地緣政治導致供應鏈重組。這些因素可能改變通膨生成機制與央行應對工具的有效性。在此情境下,通膨目標或需更具彈性,可能採取區域化、平均化或納入更廣泛的物價與金融穩定指標。某些國家已開始討論是否應以更高目標或雙目標制(例如同時追求通膨穩定與就業最大化)來回應新常態。 總結而言,2%通膨目標既是一種經驗法則,也是一種政策選擇,它試圖在避免通貨緊縮的風險與維持價格穩定之間取得平衡。其合理性源自對通膨預期管理、名目利率空間與工資價格黏性的綜合考量。

然而,沒有一個固定數字可在所有時代與所有經濟體無差別適用。未來央行必須在維持可信度、提升溝通透明度與靈活運用多元工具之間找到新的均衡點。關注貨幣政策走向的人應理解2%目標的工具性與條件性,從而在理財、企業規劃與公共政策討論中作出更具洞見的判斷。 。